Caractère incontournable :

D’instrument financier marginal au début des années 2000,les CDS sont devenus en 2007 les dérivés les plus utilisés après les dérivés sur les devises et bien entendu ceux sur les taux d’intérêt.Une enquête de la BRI datée de cette date illustre à quel point les CDS sont devenus incontournables. A cette date, l’institution estimait que les CDS représentaient 90% du marché des dérivés de crédit et 10% du marché total des dérivés OTC contre moins de 2% trois ans auparavant !

Description de l’instrument

Avant toute chose, il faut savoir que l’estimation même de la taille de ce marché est difficile et actuellement les données disponibles varient par exemple, pour sa taille fin 2008, de 29 trillions de dollars pour la DTCC à 38,6 trillions pour l’ISDA (en notionnel brut). Cet écart provient notamment de l’opacité du marché propre au marché de gré à gré sur lequel sont échangés les CDS. Une meilleure transparence est d’ailleurs un des objectifs affichés des régulation en cours d’élaboration et qui prévoient une meilleure standardisation des contrats et des structures de marchés plus efficientes.

Avant de se plonger dans les différents aspects de cette controverse il est évidemment nécessaire de bien comprendre l’objet autour duquel elle s’est construite. Nous décrirons donc ici cet instrument tant décrié qu’est le CDS et commencerons à évoquer au cours de l’explication les différents points qui aujourd’hui sont sujets à discussion.

Présentation générale :

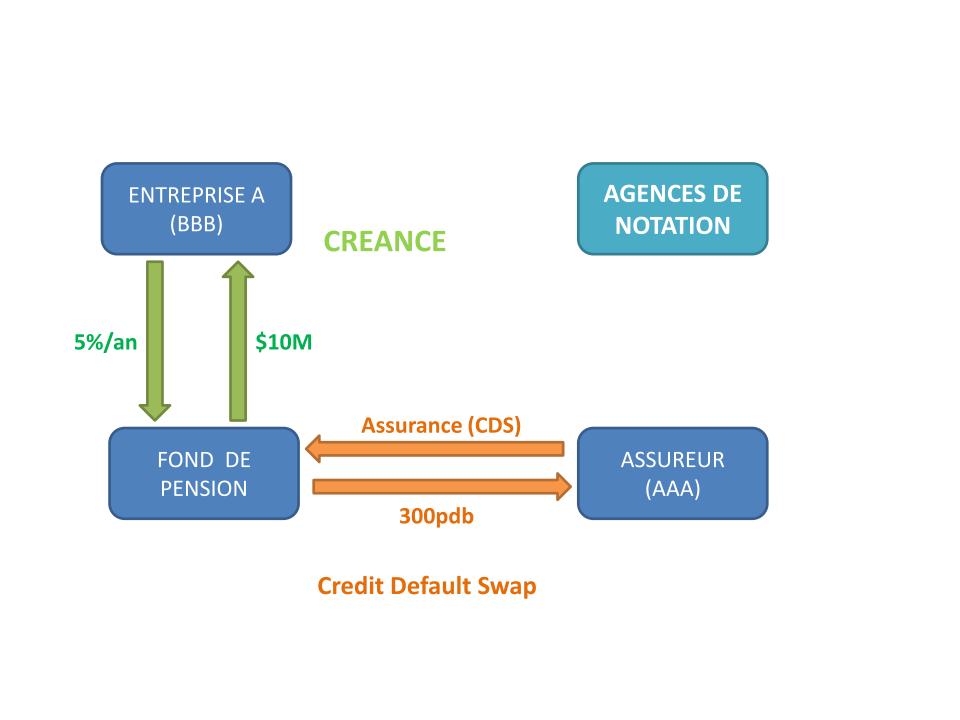

L’acronyme C.D.S. signifie Credit Default Swap. Il s’agit d’un produit dérivé (c’est un Swap) et plus particulièrement d’un dérivé de crédit (Credit Default). Ces produits sont souvent présentés en première approximation comme une assurance contre le défaut de payement. La situation la plus courante est celle où une institution achète une créance à une autre institution. Cette dernière possède un risque de défaut de crédit plus ou moins important. Elle peut potentiellement ne pas pouvoir rembourser sa dette. Son créancier peut alors choisir d’acheter un CDS. L’acheteur de protection se lie alors par un contrat à un vendeur de protection (le vendeur de CDS) qu’il rémunère régulièrement en l’échange de l’assurance que ce dernier paye à la place de l’entité à laquelle l’acheteur de protection a accordé un prêt en cas de défaut de payement.

Le CDS est un produit dérivé, il possède donc un sous-jacent associé. Dans le cas de CDS il s’agit le plus souvent de titres de dettes (obligations…etc.) émises par ce qu’on appelle en termes techniques l’entité de référence . L’événement qui déclenche le versement d’une compensation financière à l’acheteur de protection est appelé événement de crédit. Ces événements de crédits ont été standardisés et bien définis par l’ISDA.

Un CDS est un contrat passé entre deux contreparties. Comme tout contrat ce dernier possède des caractéristiques propres qui doivent être précisées lors de sa création.

- Les actifs de référence : il s’agit en fait du sous-jacent.

- La définition de l’événement de crédit

- Le montant notionnel du CDS : il s’agit du montant pour lequel l’acheteur de protection souhaite s’assurer. (voir Montant notionnel net,montant notionnel brut:quelles différences? pour plus de détails).

- La maturité : il s’agit de la durée sur laquelle l’acheteur de protection bénéficiera de la couverture apportée par le CDS, cela peut être 6 mois, 1 an, 3ans, 5ans…etc.

- Le spread du CDS (appelé aussi « prime ») : il s’agit du montant que l’acheteur de protection doit verser au vendeur de CDS (sur une base de payements réguliers répartis jusqu’à maturité du contrat). Ce montant s’exprime en pourcentage du notionnel. On l’exprime souvent en points de base (1pdb=0,01%).

- La fréquence de paiement des primes.

- Les paiements à effectuer lorsque l’événement de crédit se réalise : nous verrons qu’il existe principalement deux options.

Exemple : Un CDS de maturité 5 ans avec payements trimestriels portant sur un notionnel de 100 millions d’euros est coté à 100 points de base. Un acheteur de CDS pour ce montant notionnel devra donc, pour bénéficier de la protection, payer à son vendeur 100pbd=1%=1million d’euros tout les trois mois pendant 5 ans.

Les différents types de CDS:

On distingue quatre grandes classes de CDS suivant le sous jacent sur lequel il porte :

- Les CDS corporate (le sous jacent est une obligation d’entreprise)

- Les CDS souverains ( le sous jacent est une obligation d’Etat)

- Les CDS sur produits structurés(le sous jacent est un CDO ou un ABS)

- Les CDS indiciels

Dans le cadre de cette controverse nous avons été amenés à nous intéresser principalement aux CDS souverains portant en premier lieu sur des obligations d’Etats. Comme nous le verrons également leur utilisation soulèvent un certains nombres de questions qui constituent en fait, le corps de la controverse.

La standardisation du marché des CDS,une arlésienne?

Montant notionnel net,montant notionnel brut:quelles différences?