L’explosion du Trading à Haute Fréquence est survenue au cours des 10 dernières années. Cependant l’origine de cette pratique se trouve dans des mesures et des réglementations mises en place ces 30 dernières années.

Etudier la transformation progressive des marchés financiers, de leur structure, de leur réglementation, de leur fonctionnement interne permet de comprendre comment le HFT a pu apparaître et se développer.

L’apparition du Trading Haute Fréquence

Tout débute dans les années 1970 : les crises pétrolières et l’essoufflement des économies occidentales entrainent une période dite de « stagflation ». Aux mesures prises pour lutter contre ce phénomène, s’ajoute une refonte totale du régime d’accumulation des systèmes capitalistes. De concert avec les progrès techniques de l’époque, le système repose désormais sur une accumulation entrainée par la finance et fondée sur l’impératif de liquidité.

En effet, la détention d’une plus grande liquidité permet d’acheter et de vendre instantanément des actifs financiers. Détenir une plus grande liquidité c’est également prendre moins de risques lors d’un investissement puisqu’il est possible de vendre facilement son titre (Théorie générale Chapitre 14 – Keynes). L’objectif premier de ce système d’accumulation serait donc de faciliter l’investissement et par truchement, l’allocation optimale des ressources.

Il s’agit dès lors de mettre en place des institutions marchandes et financières capables d’accueillir une liquidité démultipliée. Ce qui sous-entend une reconstruction totale de ces institutions, auparavant réglementées sous le signe du contrôle de cette liquidité. Dès les années 1980, les bourses Européennes sont progressivement dé-mutualisées.

A cette nouvelle forme de réglementation institutionnelle s’ajoute l’informatisation des marchés financiers. Ce sont les Etats-Unis qui ouvrent la voie avec l’introduction du New York Stock Exchange’s designated order turnaround. Avec cette mesure, les ordres sont désormais routés électroniquement au bon poste de trading pour finalement être exécutés par l’homme. C’est le début de la dématérialisation des échanges.

A cette époque, les outils informatiques présents dans les structures de marchés n’avaient que pour rôle d’apparier les ordres d’achats et de ventes. L’exécution de l’ordre était encore réalisée par l’homme.

Les années 2000 accélèrent le processus de dérèglementation des marchés et d’informatisation des structures financières. La rédaction de la MIF en 2004 entraine une fragmentation des marchés qui permet l’épanouissement général des techniques algorithmiques.

La mise en place de la MIF 1

La MiFID (Market in Financial Instrument Directive) a été votée en 2004 et mise en application en 2007. Cette directive a été importante dans l’évolution des marchés financiers. Elle fit entrer en concurrence des nouvelles plateformes financières indépendantes des bourses traditionnelles. Son objectif était de casser le monopole historique des grandes infrastructure comme Euronext, afin de permettre l’établissement d’une véritable concurrence sur les marchés européens. Plus d’une centaine de plateformes ont ouvert, notamment les MTF (Multimateral Trade facilities) mais aussi des plateformes dites opaques (les dark pools) où les échanges sont anonymes. Ceci est à l’origine du phénomène controversé de la fragmentation des marchés. Pour plus d’information rendez-vous sur notre page La fragmentation des marchés. Du fait de cette dernière, l’écologie des marchés a été bouleversé. De plus, l’information nécessaire pour réaliser des transactions est désormais explosé entre une multitude de plateforme. Ce qui contribue à rendre très opaque les marchés. Cette fragmentation et multiplication des plateformes est un environnement propice au développement du Trading Haute Fréquence.

Développement des algorithmes encouragés par la nouvelle réglementation

Face à la fragmentation de la liquidité et la multiplication des plateformes d’échanges relativement opaques, l’enjeu est de trouver des outils capables de recomposer l’information boursière. Ce sont les algorithmes qui permettent cette recomposition (ces derniers ne sont pas encore des algorithmes de haute fréquence). Ils parviennent à retracer des informations dispersées et à effectuer des ordres sur des plateformes disséminées. L’évolution réglementaire a donc contribué à l’autonomisation croissante des marchés.

Une seconde révolution technologique permet l’apparition d’un nouveau type d’algorithme : l’algorithme de négociation. Ce n’est plus le trader qui décide par un processus cognitif de réaliser – ou non – l’ordre, mais l’algorithme qui génère de manière autonome les instructions. Ces algorithmes de négociation transforment significativement les pratiques financières. Le trader possède désormais davantage un rôle de supervision que d’intervenant. Ainsi, les marchés sont désormais structurés par des algorithmes de négociation eux mêmes encadrés par des algorithmes d’appariement (les premiers algorithmes mentionnés). L’automatisation des marchés financiers est rendue complète.

Par le suite, c’est dans cet environnement que le Trading Haute Fréquence est apparu et s’est développé.

Les algorithmes de Haute Fréquence

L’utilisation généralisée de l’algorithme au sein des marchés financiers rend possible l’émergence du trading à haute fréquence. Pour comprendre d’où provient le trading à haute fréquence, il s’agit de faire une distinction parmi les traders :

Les courtiers et leurs clients (des particuliers et des investisseurs institutionnels) utilisent des algorithmes à basse fréquence pour exécuter les ordres de leurs clients. Les banques d’investissement ou hedge fonds utilisent des outils plus performants qui mobilisent des algorithmes haute fréquence. Ces transactions sont pour compte propre.

Les algorithmes utilisés par ces derniers s’immiscent dans les carnets d’ordres pour modifier, ajouter ou annuler des instructions. Cependant, contrairement aux algorithmes utilisés par les investisseurs traditionnels, ces algorithmes disposent de capacités technologiques qui permettent d’intervenir très rapidement et un très grand nombre de fois.

Ainsi, la construction d’un nouvel environnement financier, accompagnée de progrès technologiques significatifs ont entrainé l’émergence du « règne de l’algorithme » dans le processus de transaction. A partir de l’autonomisation des échanges, le trading à haute fréquence s’est définitivement inséré dans les formes de transaction .

Le Trading Haute Fréquence aujourd’hui

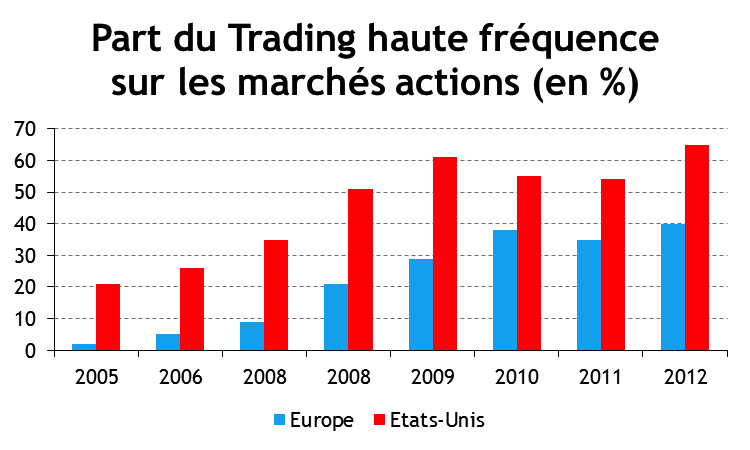

Le Trading à Haute Fréquence est une pratique désormais instituée sur les marchés financiers. Trente-cinq pour cent des volumes négociés sur les marchés européens en 2011 sont générés par des algorithmes de haute fréquence. D’après l’AMF, les ratios d’exécution sur NYSE-Euronext sont de l’ordre de 1% à 5%.

Au delà de la place quantitative du Trading à Haute Fréquence, l’étiquette « Trading haute Fréquence » est primordiale pour la réputation d’une banque. Un employé d’une banque française nous confie que la part des profits pour les banques nationales françaises est infime. En effet les études scientifiques mettent en avant la convergence des profits vers quatre ou cinq hedge fund Etats-Uniens. Pourtant, d’après l’employé, la banque fait le choix de ne pas développer son secteur THF, elle apparaît incapable de suivre les évolutions technologiques les plus récentes. Ce qui influence son image et infine ses investissements. Ainsi, la représentation du Trading Haute Fréquence est à prendre en compte lorsqu’il s’agit de s’interroger sur sa place au sein de la société.