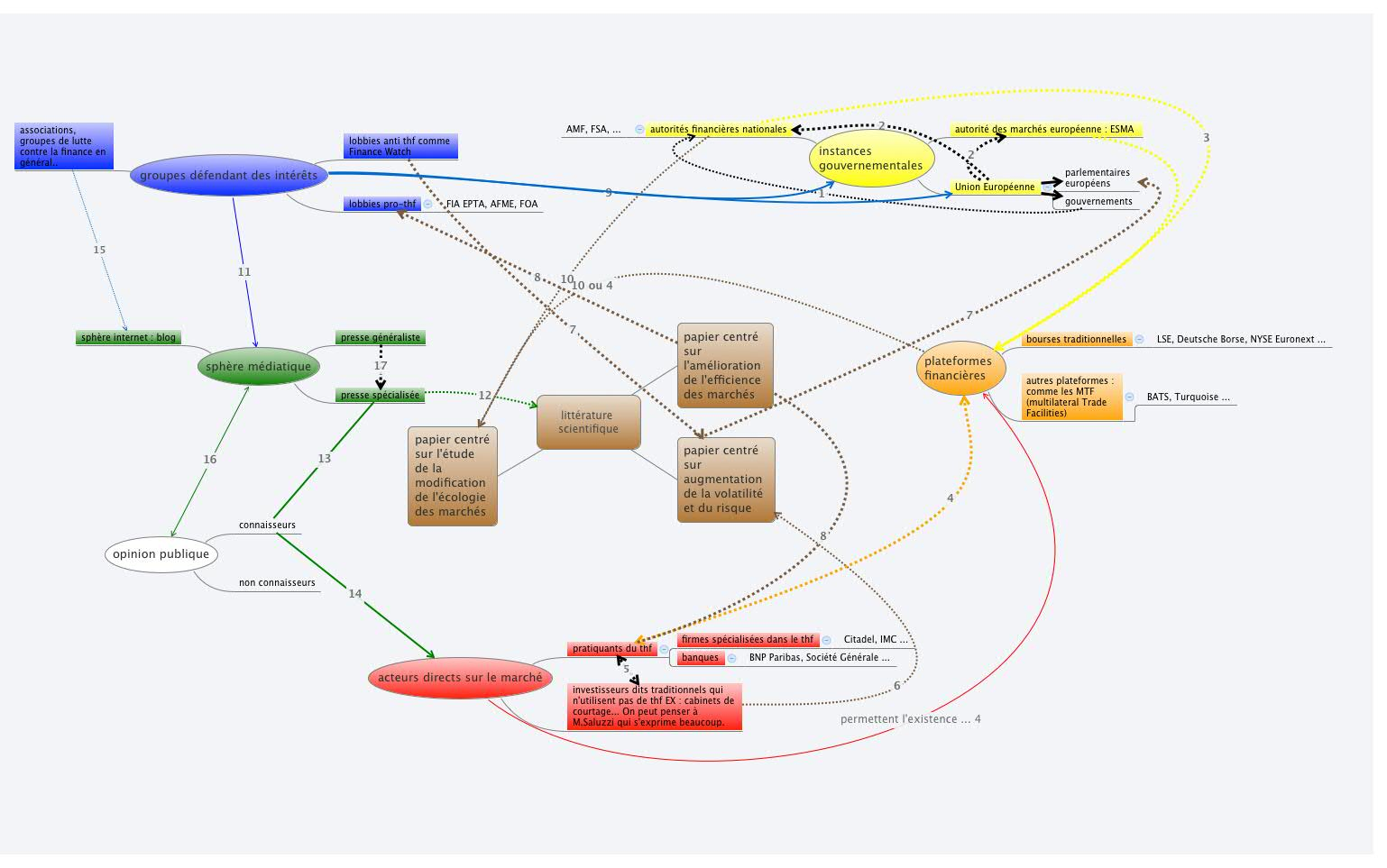

L’enjeu de notre controverse est de pouvoir décrire les relations entre les différents acteurs ainsi que ce qui lie ou distingue les diverses sphères dans lesquelles ils interagissent.

Pour découvrir notre cartographie tout en parcourant notre légende, nous vous invitons à cliquer sur l’image qui s’ouvrira dans une seconde fenêtre. Dans cette dernière, vous pouvez aisément zoomer sur les sphères qui vous intéressent.

Il s’agit tout d’abord de distinguer les différentes sphères en interaction. Pour cela, nous avons établis un code couleur:

- Rouge: la sphère des acteurs directs sur le marché

- Jaune: la sphère des instances gouvernementales

- Bleu: la sphère des groupes d’influence défendant des intérêts

- Vert: la sphère médiatique

- Orange: la sphère des plateformes financières

- Marron: la sphère de la littérature scientifique.

Evidemment, ces sphères ne sont pas homogènes et regroupent en elles des groupes d’individus, d’institutions ou même d’articles différents. C’est cette diversités que nous tentons de mettre en évidence pour démontrer la complexité des rapports de force entre les acteurs.

Nous avons par la suite établi une légende qui décrit les relations entre les différentes « bulles » (donc acteurs) de notre cartographie:

- Chaque gouvernement de l’Union européenne donne des instructions, via des lois ou de simples orientations aux autorités financières nationales, sur les règlementations à adopter ou à suivre. Par exemple, une directive (MiFID) doit être transposée par le Parlement avant d’être appliquée.

2. L’Union européenne donne plusieurs types d’informations : de façon indirecte puisqu’il faut une transposition, elle décide des règlementations ; mais elle chapote aussi les coordinations entre les autorités financières nationales. Enfin, elle a le contrôle direct sur le régulateur européen, l’ESMA.

NB : le régulateur et les autorités financières sont les mêmes acteurs puisque le rôle d’une autorité financière est de décider et de vérifier les réglementations applicables sur le marché national.

3. Les autorités financières, nationales ou européennes font alors appliquer par les plateformes financières sous leur contrôle (donc la plupart du temps sur leur territoire) le type de réglementation choisie. Ainsi:

- les transpositions de la MiFID doivent être appliquées par les plateformes financières. La MiFID 1 ne règlementait que très peu les plateformes alternatives aux bourses traditionnelles mais la MiFID 2 a renforcé leur réglementation, notamment à propos de la transparence.

- Le règlement EMIR renforce les contrôles post-négociation (passage des produits dans des dites « chambres de compensation »).

- Les dark pools sont néanmoins un élément particulier puisque les échanges se font de manière anonyme, opaque. La réglementation ne les atteint pas, ceci est un sujet de controverse.

4. Les individus qui agissent directement sur ces plateformes financières sont les acteurs du marché, qui utilisent ou non le trading à haute fréquence.

Suite à la MiFID 1, les plateformes sont désormais en conditions de concurrence. Dès lors elles cherchent des moyens d’attirer ces acteurs, en particulier les traders à haute fréquence qui arbitrent entre les différentes plateformes.

Une conséquence de cette mise en concurrence est le système de collocation des HFT. Il consiste à louer (loyer très chers) des « places » à quelques centimètres des processeurs pour que l’ordre arrive plus vite. Ce système est un symptôme de la fragmentation et en parallèle du développement du trading à haute fréquence. Les plateformes ont donc des intérêts dans le développement du THF, s’appuyant donc plutôt sur des articles scientifiques incitant à l’adaptation aux nouveaux marchés (cf 10).

5. Ce qui créé un conflit d’intérêt entre:

- les investisseurs dits traditionnels (courtiers, certains hedge funds) qui ne peuvent suivre financièrement et techniquement la course à la vitesse et à l’investissement.

- les investisseurs qui utilisent des technologies de haute fréquence et qui gagnent ainsi en vitesse et marge de manoeuvre (plus grande vision sur les différentes plateformes)

6. Les investisseurs qui n’utilisent pas de haute fréquence s’appuient – ou vont jusqu’à « commander »- des articles scientifiques qui montrent le lien entre le trading à haute fréquence et une volatilité accrue et ainsi un risque systémique exacerbé.

7. Cette littérature est également utilisée par les groupes d’influence anti-THF, les acteurs financiers contre cette technique autant que les agents en dehors des marchés opposés à cette « dérive de la finance » comme Finance Watch.

Les lobbies anti-THF sont donc de deux types : financiers et politiques. Les principaux signataires sont d’ailleurs des parlementaires européens, comme Pascal Canfin ou Eva Joly…

8. De leur côté, les défendeurs du trading à haute fréquence défendent leur intérêt de façon très efficace à partir de:

- lobbies spécialisé pour le trading à haute fréquence (FIA EPTA)

- groupes d’influences non spécialisés qui défendent les intérêts d’acteurs utilisant le THF (FOA, AFME).

Ces derniers commandent, financent et s’appuient sur des papiers démontrant l’amélioration de l’efficience des marchés grâce au thf.

9. La principale mission des ces 2 types de groupes (pro et anti-THF) est de défendre leurs intérêts auprès des instances gouvernementales mais surtout, en Europe, auprès des institutions de l’Union européenne au cours des discussions de loi. Ils cherchent à influencer les orientations législatives, plus ou moins limitatives . Pour ce faire, ils interviennent lors du processus de rédaction et de vote de la loi. (Ex. MIFID 2)

10. Leurs dialogues avec les deux bords des sujets controversés incitent les autorités financières à publier ou à s’appuyer sur des articles scientifiques décrivant plutôt le changement d’écologie des marchés financiers. Notre interview avec des membres d’une autorité financière nous a permis de d’observer qu’ils tentaient plutôt d’adapter le fonctionnement des marchés aux nouvelles « règles du jeu » plutôt que de lutter contre l’une ou l’autre des parties. Ces articles soutiennent tout de même la nécessité d’une réglementation pour limiter les risques de ces nouvelles techniques envers l’intégrité des marchés. Il en est de même pour les plateformes financières, malgré leurs intérêts en jeu dus à la collocation (4).

11. Tous les groupes d’intérêts essayent de diffuser leur point de vue à travers la sphère médiatique, se concentrant plutôt sur la presse spécialisée.

12. La presse spécialisée s’appuie elle sur de la littérature scientifique de tout bord, en fonction du parti pris, mais aussi de la source de financement !

13. La technicité du sujet amène la presse spécialisée à n’être destinée qu’à un public restreint de connaisseurs. Cette presse couvre le débat du THF de manière bien plus régulière que la presse généralisée.

14. Les initiés (connaisseurs) du THF sont la plupart du temps des acteurs directs du marchés. On peut noter que l’essentiel de la controverse est interne au secteur financier.

15. Parmi les groupes d’intérêt il ne faut pas oublier les groupes moins « ciblés », c’est à dire exposés. Certaines associations telles qu’Oxfam (pour la transparence en général) s’expriment, mais de façon occasionnelle pour soutenir un renforcement de la régulation. D’autres associations de portée bien moindre s’expriment surtout à travers internet, sur des blogs, comme des associations altermondialistes positionnées contre la finance en général.

16. C’est pourtant la sphère médiatique qui touche l’opinion publique, et ce malgré sa position excentrée dans la controverse. C’est surtout la presse généraliste qui informe les «non connaisseurs» des controverses techniques. Ce ne sont pas des arguments techniques mais des arguments « politiques » qui sont à la source d’une diabolisation du THF.

17. Pourtant, la presse généraliste reste excentrée. Avoir un contact direct avec les acteurs des marchés financiers ou les acteurs de la controverse en général est difficile pour ces derniers. Ceci pour 2 raisons :

- du fait de la confidentialité, très importante dans l’activité

- du fait caractère parfois tabou du sujet, si critiqué à l’extérieur des marchés.

La presse généraliste s’appuie donc essentiellement sur la presse spécialisée. Ses sources ne sont le plus souvent qu’indirectes.