La perception du risque

La modélisation du risque que nous faisons est intimement lié à la façon dont nous nous représentons nous-même le risque. Ainsi, si notre perception du risque est tout à fait subjective, cela se retrouvera d’une façon ou d’une autre dans nos modèles.

Des biais psychologiques existent dans l’évaluation par l’Homme des risques. Ainsi, inconsciemment, nous avons tendance à chercher des informations qui corroborent nos opinions et nous éliminons celles qui font le contraire. Ce biais est nommé le biais de confirmation qui nous amène en un excès de confiance en nous-même, souvent trompeur. Cet excès de confiance est notamment dangereux lors de la calibration des modèles. En effet, lorsque les paramètres de calibration sont subjectifs, les erreurs de perceptions amènent à des erreurs dans l’évaluation. On comprend que si cet excès de confiance est très largement répandu, on assiste par exemple à la création de bulles inexplicables.

Nous donnons trop de poids aux événements récents. Nous souffrons également d’un excès d’optimisme et attribuons nos réussites à nos qualités personnelles et nos échecs à la malchance. [TRI4]

Un autre biais, communément appelé le Better than average effect, est à prendre en compte. Les individus se considèrent bien souvent meilleurs que la moyenne que ce soit conducteurs ou gestionnaires. Ce biais est à mettre en parallèle avec celui de l’illusion de contrôle. Celui-ci qualifie le fait que les individus ont une propension à penser influencer la réalisation d’événements futurs même quand cette réalisation est purement aléatoire. Des recherches montrent que les individus sont prêts à payer plus cher un ticket de loterie s’ils peuvent le choisir eux-mêmes [PRE].

L’existence de barrières psychologiques

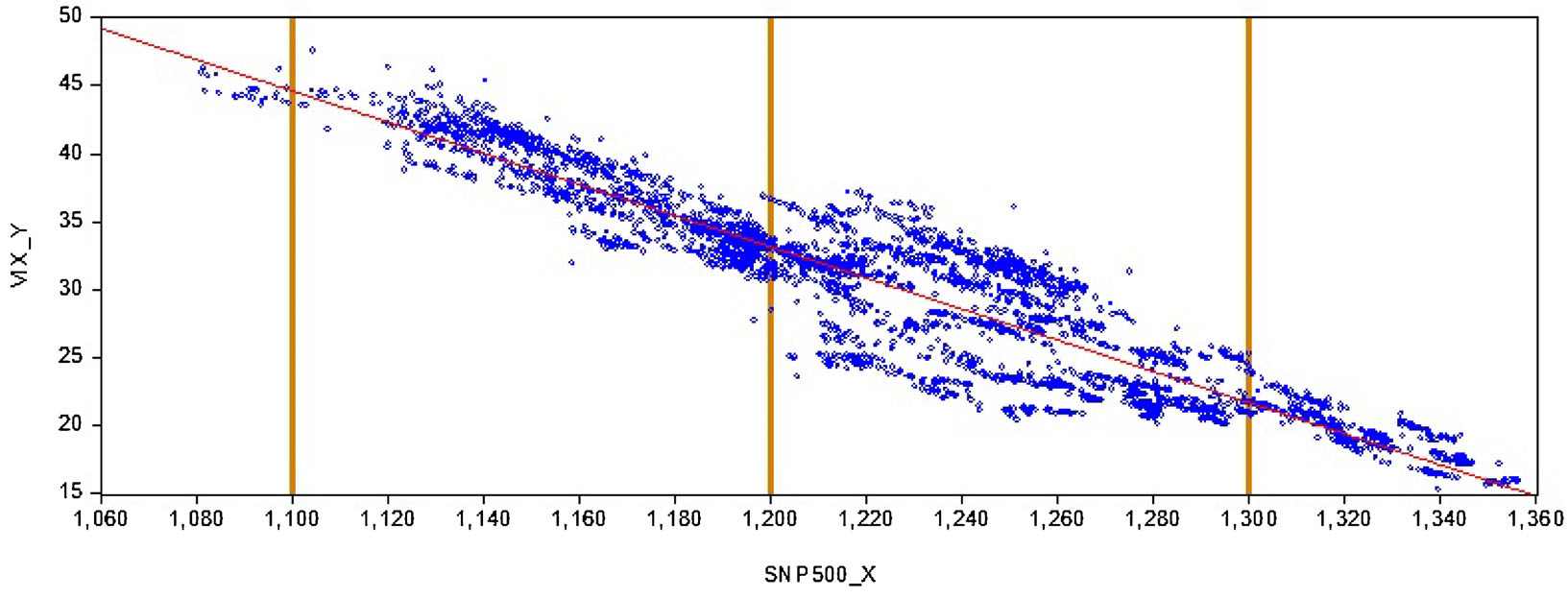

Qui n’a jamais était frappé par les prix affiché en supermarché ? Une télévision à 699€, un grille-pain à 29,95€… A croire que personne n’achèterait le dit grille-pain à un prix de 30€. Ce type de phénomène est appelé par les chercheurs des « barrières psychologiques ». Plusieurs d’entre eux se sont intéressés à démontrer l’existence de telles barrières dans les marchés financiers. Une des conséquences principales est l’introduction d’un biais dans l’évolution du cours d’un marché. Ce biais n’étant pas pris en compte dans les modèles standards, on s’attend à voir diverger leurs résultats de la réalité.

Sur la Figure 1, on observe qu’à chaque palier de 100 pour la valeur du SNP500 (indice boursier basé sur 500 grandes sociétés cotées américaines) la volatilité du cours diminue de façon notable pour augmenter à nouveau une fois le cap passé. On retrouve ici l’idée que les prix multiples de 100 jouent le rôle de barrières que le marché « n’ose pas dépasser ».

Pour répondre à ces observations, les chercheurs ont proposé un modèle simplifié de seuil dont la volatilité dépend de si on a dépassé le seuil ou pas [JAN]. En pratique on définit :

![\[\sigma(t)=\left \{ \begin{array}{c @{,} c} \sigma_1 & t<\tau \\ \sigma_2 & t>\tau \\ \end{array} \right.\]](wp-content/ql-cache/quicklatex.com-8f695843e334bc0c1a60c9124bdbb728_l3.png "Rendered by QuickLaTeX.com")

où  est la volatilité et

est la volatilité et  la date à laquelle on atteint le seuil pour la première fois.

la date à laquelle on atteint le seuil pour la première fois.

Après avoir comparé ce modèle avec le modèle de Black-Scholes, ils obtiennent une réduction de  du nombre d’erreurs.

du nombre d’erreurs.

Face à ces différentes approches, le régulateur doit faire un choix pour savoir quels niveaux de risques sont acceptables pour les banques. Ces approches sont intimement lié à la façon dont on peut quantifier le risque. Des dilemmes existent ainsi pour arriver à une régulation suffisante.