Simplifier le système actuel

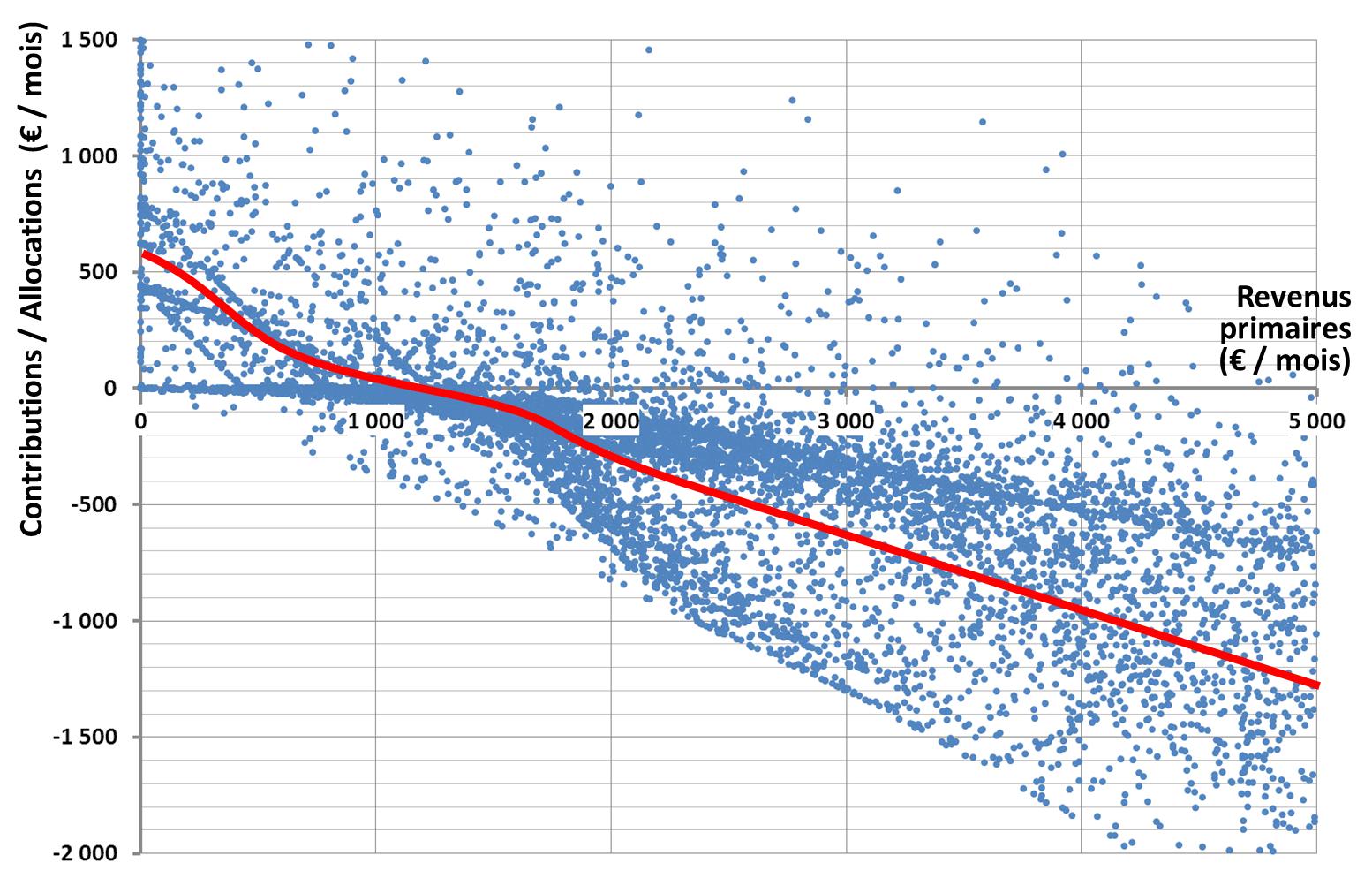

Le système de redistribution actuel est particulièrement complexe. C’est un mélange d’impôts (sur les revenus, le patrimoine, la dépense, locaux), de cotisations, de redevances, taxes spécifiques accompagné d’allocations et de services en nature. Si on combine tous ces prélèvements, on arrive à une fonction assez simple.

Source: Marc de Basquiat

Le système socio-fiscal français ne remplit pas tous les critères d’équité qu’on pourrait espérer d’un système fiscal. Sa complexité empêche d’avoir une vision d’ensemble pourtant nécessaire à un véritable débat démocratique, comme le souligne Marc de Basquiat.

Les aides accordées aux familles

Ainsi, le système des allocations familiales est considéré par de nombreux promoteurs du Revenu de Base comme injuste. De nombreuse aides apportées dépendent du revenu du foyer ainsi que du nombre d’enfants : allocations familiales, complément familial, allocations de rentrée scolaire, supplément du RSA calculé par enfant, diminution de l’impôt par le mécanisme du quotient familial.

Comme on peut le voir sur le tableau réalisé par Marc de Basquiat, en faisant la somme de tous ces transferts, pour un même nombre d’enfants, une famille aisée touche des allocations supérieures à une famille de classe moyenne.

Réforme du gouvernement

Le gouvernement actuel (sous la présidence de F. Hollande) a néanmoins partiellement réformé ce système, il a en effet baissé le plafond du quotient familial et posé des conditions de ressources pour obtenir des allocations familiales.

Source: Marc de Basquiat

Le problème du RSA

Le RSA, qui a remplacé le RMI en 2007, est aujourd’hui d’un montant de 513€ pour un montant socle et de 770€ pour un couple sans enfant.

Les 3 types de RSA

- le RSA socle pour les individus sans revenu d’activité

- le RSA « socle et activité » est perçu si le revenu d’activité est inférieur au montant forfaitaire du RSA socle, il est égal à la différence entre d’un côté montant du RSA socle augmenté de 62% du revenu d’activité du foyer et de l’autre le revenu d’activité du foyer

- Le RSA activité est perçu si le revenu d’activité est supérieur au montant forfaitaire du RSA socle : il est calculé sur la base des 62% du revenu du foyer auquel on ajoute le RSA socle que recevrait le foyer puis auquel on soustrait le revenu du foyer.

La procédure administrative à suivre pour obtenir le RSA est complexe et intrusive. La peur de devoir refaire toutes les démarches peut pousser les bénéficiaires à refuser un emploi qui pourrait s’avérer précaire. De plus, le RSA étant conditionné à la situation du foyer, un individu dont le conjoint touche un salaire supérieur à un certain montant n’y a pas droit.

Le scandale des Indus

À la complexité des démarches administratives s’ajoute ce que Marc de Basquiat nomme « le scandale des Indus » : l’administration accorde souvent des allocations à tort et vient réclamer des indus à des personnes vivant dans la précarité. Le manque d’information autour du RSA activité explique que de potentiels bénéficiaires ne soient pas au courant de leur éligibilité.

Le taux de non-recours

Ces dysfonctionnements du RSA expliquent un taux de non-recours élevé. Le rapport de la CAF de juillet 2012 établit qu’au dernier trimestre 2010, le taux de non-recours au RSA socle était de 35 % en moyenne, 36 % pour la composante socle seule et 33 % pour la composante socle et activité. Le taux de non-recours au RSA activité seul était près de deux fois plus important (68 %). Au total, près de 1,7 millions de personnes éligibles au RSA au dernier trimestre 2010 n’en étaient pas bénéficiaires, induisant un montant non distribué de l’ordre de 432 millions d’euros.

Une comparaison RSA et Revenu de Base

Tableau de comparaison de la situation d’une personne touchant actuellement le RSA suite à l’instauration d’un Revenu de Base. Les chiffres du revenu de base sont ceux proposés par Marc de Basquiat (450€ par adulte et 225€ par enfant). Les chiffres du RSA sont ceux valables au 1er janvier 2015 pour un RSA forfaitaire non majoré.

| Avec RSA | Avec RDB | Avec RSA | Avec RDB | |

| Nombre d’enfants | Montant forfaitaire personne seule | Montant forfaitaire personne seule | Montant forfaitaire couple | Montant forfaitaire couple |

| 0 | 513,88 € | 450,00 € | 770,82 € | 900,00 € |

| 1 | 770,82 € | 675,00 € | 924,99 € | 1 125,00 € |

| 2 | 924,98 € | 900,00 € | 1 079,14 € | 1 350,00 € |

| Par enfant en + (au-delà de 5 enfants) | 205,55 € | 225,00 € | 205,55 € | 225,00 € |