L'assurance santé : vers une intégration du facteur comportemental

Elément déclencheur

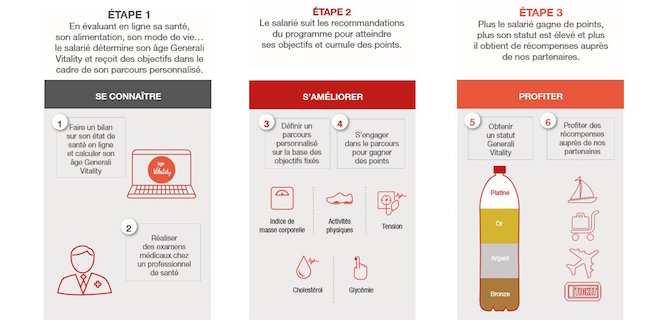

Début septembre 2016, la société italienne Generali annonce l’arrivée en France du programme Vitality. Dans les entreprises partenaires de Vitality, ce programme santé permet aux employés qui y souscrivent d’atteindre des objectifs personnalisés (faire un certain nombre de pas par jour, fumer moins…) et de bénéficier en retour de bons, de cadeaux ou de réductions chez des partenaires. Il s'agit donc d'un système de récompenses en fonction du comportement de l'assuré qui a généré un débat entre médecins, assureurs, économistes et représentants de la justice au sujet de la prise en compte du facteur comportemental dans l’assurance santé.

Le partage et la manipulation de données sensibles telles que les données de santé posent la question de l’immiscion dans la vie privée et plus largement, celle de la légitimité des assurances à juger du comportement de leurs clients. Et l’idée d’une segmentation de la société semble en difficile à accepter compte tenu de la tradition française de mutualisation des risques.

Le concept d’assurance comportementale a déjà largement été employé dans le secteur de l’assurance auto, sans que cela ne soulève de réticence particulière. C’est bien dans son application à la santé que réside la controverse. Par conséquent, nous nous sommes attachés à n’étudier en détail que le cas problématique de l’assurance santé comportementale. Par soucis de précision, plusieurs mentions sont faites au cas de l’assurance auto pour fournir des éléments de comparaison et mettre en valeur les véritables points de contentieux de la controverse.

Contexte

L’arrivée de programmes santé comportementaux sur le marché de l’assurance français s’inscrit dans une période particulière de l’évolution du système mutualiste français. La croissance de la consommation de biens et soins médicaux, la généralisation des complémentaires santé, ont conduit à l’élargissement considérable du marché de l’assurance santé, et peuvent à maints égards sembler remettre question les acquis de la solidarité mutualiste. L’apparition de l’assurance comportementale alors que la concurrence entre les assureurs n’a jamais été aussi forte n’a rien d’anodin, et le rôle qu’elle tient dans ce contexte s’explique par des observations simples sur le nouveau marché des complémentaires santé.

D’autre part, les fondements techniques de l’avenir potentiel de l’assurance comportementale posent question. Les objets connectés, les analyses de type Big Data ont incontestablement beaucoup à voir avec l’étude des comportements des assurés. Or il s’agit d’outils encore mal connus du grand public et suggèrent beaucoup d’appréhensions diffuses que ne saurait lever qu’une bonne éducation à ces problématiques. Pour l’heure, la possibilité de mêler ces techniques incomprises à des enjeux de santé individuelle, très sensibles en France produit des réactions et des peurs dont le bruit de fond souvent relayé par les médias rend délicate l’approche de l’assurance comportementale.

Intérêts et enjeux

C’est premièrement la position des assureurs qui est difficile à appréhender dans les programmes comportementaux. Mutualistes proposant des programmes de plus en plus personnalisés, comment cerner où se situe leur intérêt dans leur démarche, alors que les masses financières en jeu sont de l’ordre du dixième du produit intérieur brut national ? Quid de celui du client, supposé participer activement grâce à son contrat à l’amélioration de son propre bien-être ? Plus largement, que peut-on attendre de l’assurance comportementale en termes de santé publique ? Les messages émanant des différents acteurs impliqués dans l’assurance comportementale et dans la santé peuvent sembler contradictoires en première approche, mais mettent en valeur les points de dissension de la controverse.

Les programmes comportementaux sont l’occasion d’implémenter des techniques de mesure et de traitement automatique d’informations personnelles dont des médecins affirment qu’elles recèlent de grandes possibilités pour le perfectionnement de l’exercice de la médecine en France. Cependant il convient de tenir compte du cadre juridique existant, qui comporte des contraintes importantes, pour développer de telles méthodes. Quel type de données est-il juridiquement possible de manipuler, quel bénéfice peut-on techniquement en retirer ? Contre quelles dérives convient-il de se prémunir du point de vue du respect des libertés ?