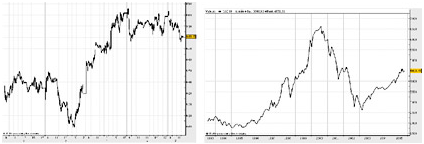

Le précurseur des mathématiques modernes, Louis Bachelier, a inspiré Einstein sur ses travaux ŕ propos du mouvement Brownien, datant de 1905, soit cinq ans aprčs la parution de sa thčse « Théorie de la spéculation, annales scientifiques de l’ENS ». Cette interaction des deux disciplines, physique et mathématiques financičres, ne cessera de se vérifier par la suite. Paradoxalement, il semble que ça soit les mathématiques financičres qui ŕ l’origine inspirčrent la physique moderne. Par ailleurs, les similitudes sont frappantes lorsqu’on réalise que chacune de ces disciplines prenne en compte l’interaction d’un grand nombre d’acteurs mais que les déterminismes individuels sont oubliés au profit de phénomčnes collectifs. Ainsi il y aurait une micro et une macro économie au męme titre que la physique microscopique et macroscopique. D’un point de vue théorique, la démarche afin d’obtenir un résultat chiffré est la męme : on modélise le mouvement d’une particule brownienne en modélisant les chocs désordonnés qu’elle subit par une seule valeur, la température. A partir de celle-ci, supposée homogčne et décrivant parfaitement le milieu dans lequel évolue la particule Brownienne, on suppose pouvoir modéliser le mouvement associé ŕ la particule. Pour la valeur d’une action, on modélise ses fluctuations passées (ordre d’achats et de vente) et on en déduit de la męme façon sa valeur actuelle. Ci-dessous, les courbes décrivant les évolutions du mouvement brownien et de valeur suivant la formule de Black & Scholes.

Variations de l’indice CAC 40 par minute (ŕ gauche) et par mois (ŕ droite)

Marche aléatoire, modčle idéalisé, du mouvement brownien

On observe ŕ l’śil nu, mais cette observation a été vérifiée par des analyses de Fourier, une ressemblance globale entre les deux courbes. En outre, toutes deux ont la propriété d’auto similarité, c’est-ŕ-dire, qu’elles conservent cette allure quelque soit l’échelle des abscisses. Les hypothčses similaires des deux théories semblent donc amener ŕ des résultats analytiques proches. C’est pour ces raisons que l’on peut parler de véritable parallčle entre la théorie du mouvement brownien et celle de la modélisation mathématiques financičre. Malgré le succčs e la théorie d’Einstein qui n’a pas encore été remise en cause, il semble que le modčle mathématique associé soit largement critiqué par une partie des acteurs financiers.

Extrait de : Lien

Sources :

Controverse Mathématiques & Finance. Haut de page.

GILLET, LETOURNEAU, MAGNIEN, MARCILHACY, VYARAVANH-GIRARD