Sommaire

Débats économiques et politiques sur les modèles économiques

Pourquoi faire des modèles économiques ?

Les prévisions économiques de l’État, et donc la modélisation de l’impact économique de ses réformes, sont la base du chiffrage du budget présenté dans la Loi de Finances annuelle. Ce chiffrage est rendu obligatoire par la Constitution française : une telle loi doit en effet faire l’objet d’une prévision dite « sincère » concernant son impact sur le budget.

Les lois de finances présentent de façon sincère l’ensemble des ressources et des charges de l’État. Leur sincérité s’apprécie compte tenu des informations disponibles et des prévisions qui peuvent raisonnablement en découler. […]

La sincérité se caractérise par l’absence d’intention de fausser les grandes lignes de l’équilibre déterminé par la loi de finances.

Article 32 de la Loi Organique relative aux Lois de Finance

Au-delà de l’aspect comptable, le chiffrage d’une mesure est un argument politique en faveur ou en défaveur d’une réforme :

- la mesure peut avoir un impact sur le déficit public :

La “flat tax” est une bombe à retardement pour les finances publiques.

Gabriel Zucman, Le Monde, 25 octobre 2017

- elle peut toucher différentes catégories sociales de la population et donc influer sur les inégalités sociales :

Ce cadeau fiscal devrait permettre aux 1 % les plus riches d’économiser 4 225 euros par ménage.

Oxfam France, 25 septembre 2017

- elle peut avoir un impact macroéconomique sur la croissance ou l’emploi :

La vraie révolution fiscale de ce projet de loi de finances est probablement ce qui améliorera le plus le financement, la croissance et l’emploi dans notre pays.

Bruno Le Maire, discours à l’Assemblée Nationale, 20 octobre 2017

C’est pourquoi le calcul du coût des réformes de la fiscalité du patrimoine est au coeur du débat économique et politique : différents modèles sont élaborés par les différents acteurs de la controverse : les organismes publics comme le Ministère de l’Economie et des Finances (Bercy) ou l’INSEE, les organismes indépendants comme l’Observatoire Français des Conjonctures Economiques (OFCE) et les économistes comme Thomas Piketty ou Gabriel Zucman. Ceux-ci établissent des modèles économiques pour évaluer les effets de ces réformes.

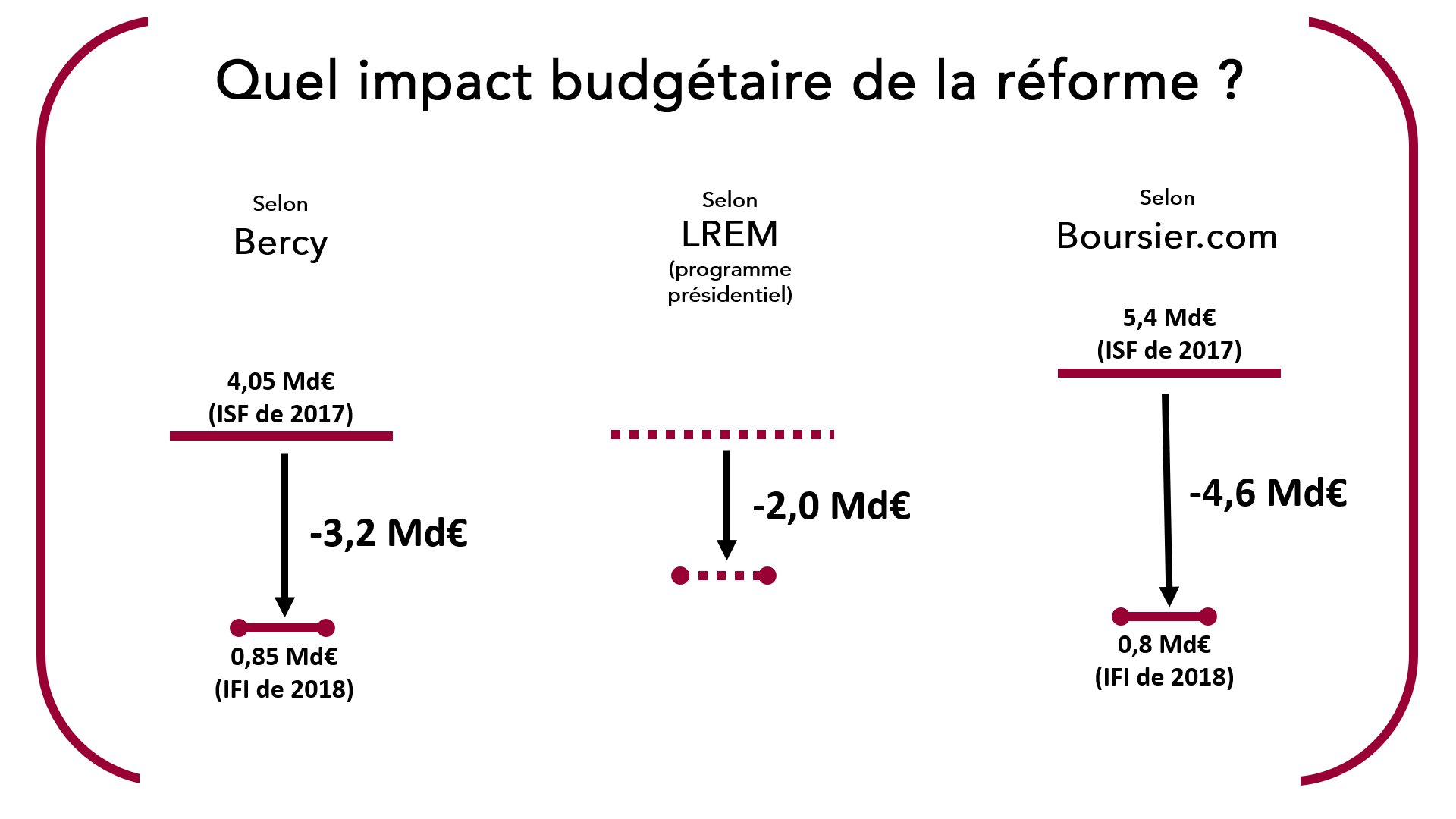

Par exemple, l’OFCE a évalué le coût de la réforme de l’ISF au moment de l’élaboration de la loi et a émis un avis critique sur le chiffrage du gouvernement :

S’il apparaît complexe d’évaluer le coût de la mesure proposée par Emmanuel Macron, il nous est permis d’émettre de sérieux doutes sur celui fourni par le nouvel exécutif.

Rapport de l’OFCE, Pierre Madec et Gaspard Tissandier, 12 juillet 2017

Hypothèses différentes, modèles différents

L’élaboration de ces modèles pose des difficultés techniques donc ils ne peuvent qu’au mieux s’approcher de la réalité sans totalement en rendre compte. En effet, chaque modèle repose sur des hypothèses de départ et, en fonction des hypothèses retenues, les résultats diffèrent d’un acteur à l’autre. De plus, comme les réformes de la fiscalité du patrimoine ne concernent qu’une minorité de français (environ 1,5% des français étaient assujettis à l’ISF en 2016), l’accès à des données pertinentes sur leur patrimoine est difficile, en particulier sur la part d’immobilier dans leur patrimoine, qui est la donnée permettant de calculer le coût du nouvel impôt.

Pour la réforme de l’ISF comme pour celle de la flat tax, les modèles du gouvernement et de l’OFCE diffèrent dans leurs hypothèses, ce qui montre une différence de moyens ou de points de vue.

Comparaison des différentes méthodes de chiffrage

La Direction Générale des Finances Publiques (DGFiP) est chargée au sein du Ministère de l’Économie et des Finances (Bercy) de modéliser l’impact économique des réformes fiscales pour élaborer le projet de loi de finance.

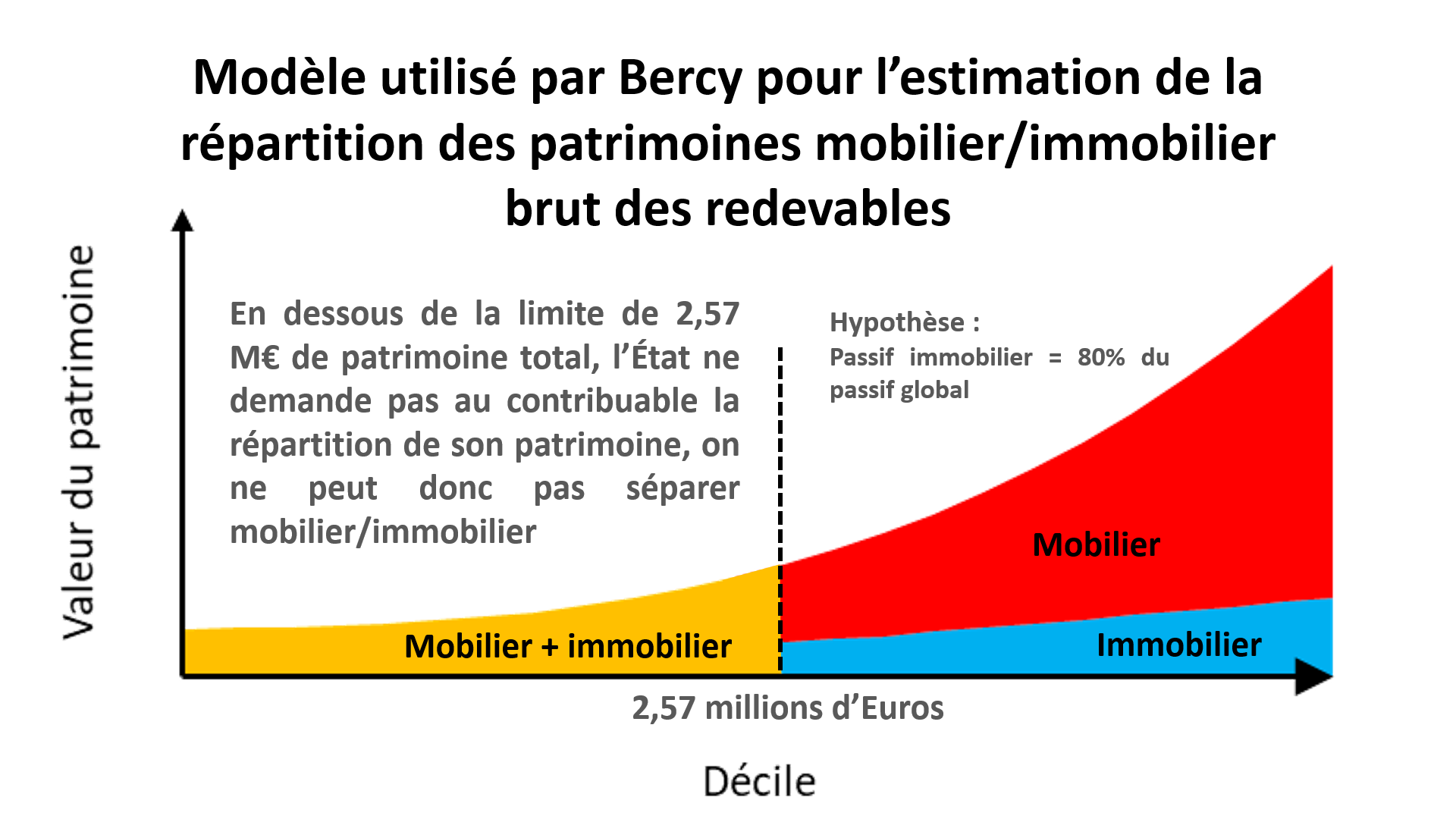

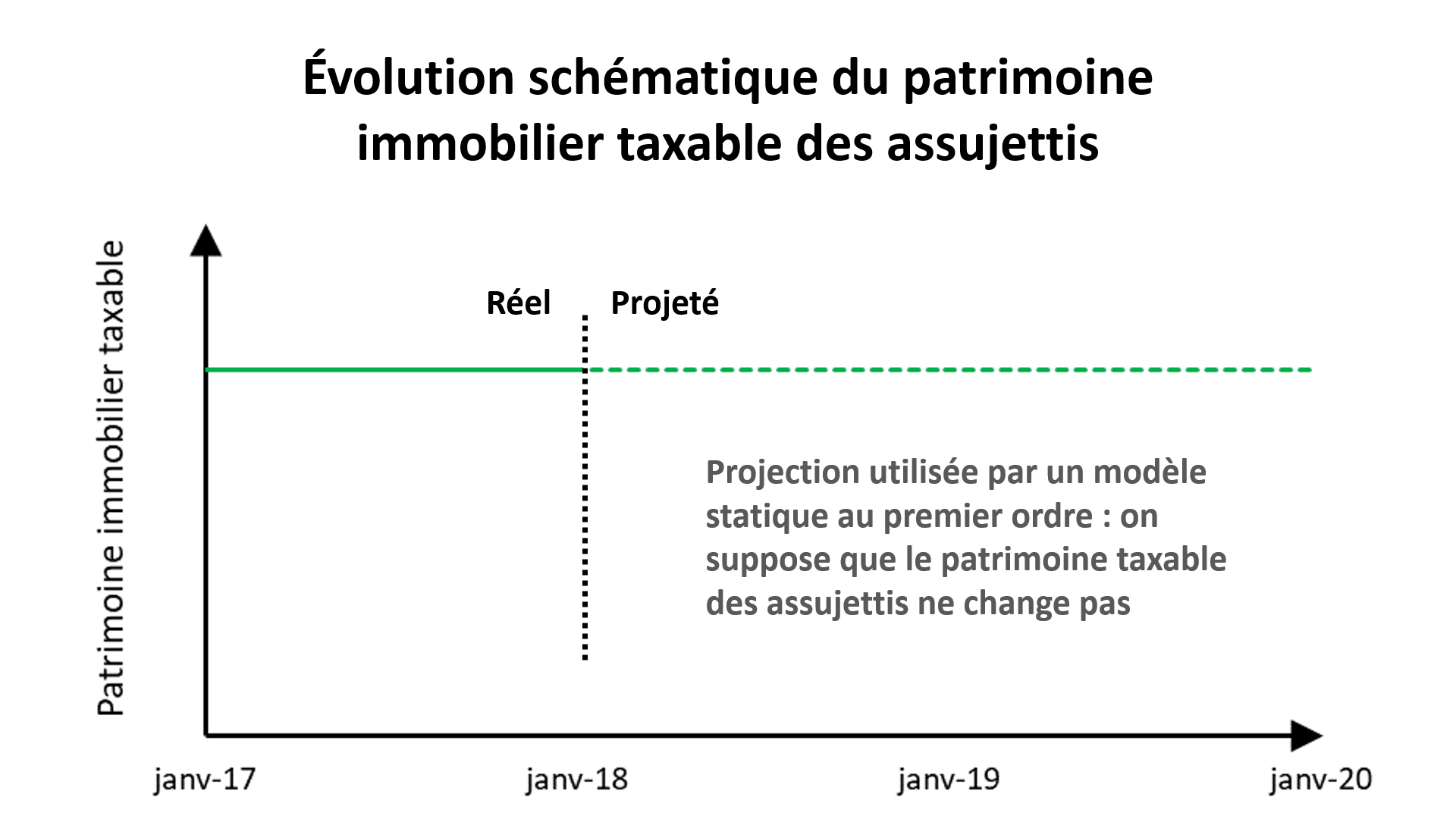

Bercy se fonde sur les dossiers fiscaux des contribuables (ou un échantillon représentatif) : pour les réformes de l’ISF et de la flat tax, Bercy calcule le manque à gagner suite à la modification de la fiscalité avec un modèle du premier ordre (c’est à dire sans prendre en compte les éventuels changements de comportement) : on compare donc la projection de la situation des ménages dans le cadre fiscal de départ, qui donne les recettes fiscales attendues sans la réforme, et la projection des recettes fiscales dans le nouveau cadre fiscal avec l’IFI et la flat tax.

La première projection prend en compte quelques indicateurs macroéconomiques mais le calcul présente peu de débat car le calcul se fait sur une année à situation inchangée. À l’inverse, le chiffrage des recettes fiscales dans le nouveau cadre fiscal est assez complexe. En ce qui concerne le passage de l’ISF à l’IFI, la principale inconnue est la part de patrimoine immobilier dans le patrimoine total des ménages assujettis à l’ISF, qui est supposée dans certains cas. Pour le prélèvement forfaitaire unique, l’évaluation de l’impact de la réforme pour les différents placements financiers se fait en prenant un échantillon représentatif de 500 000 déclarations de revenu.

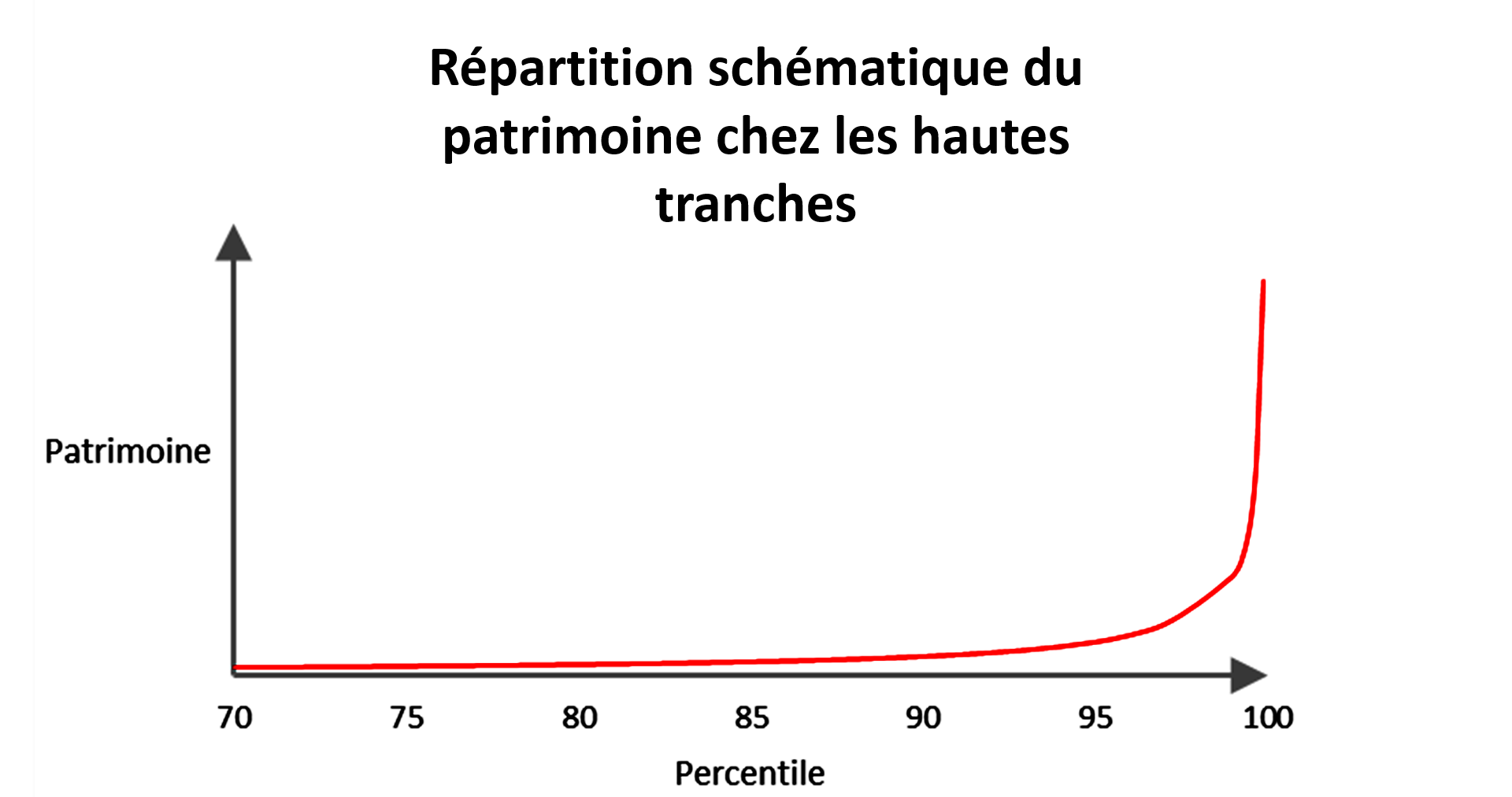

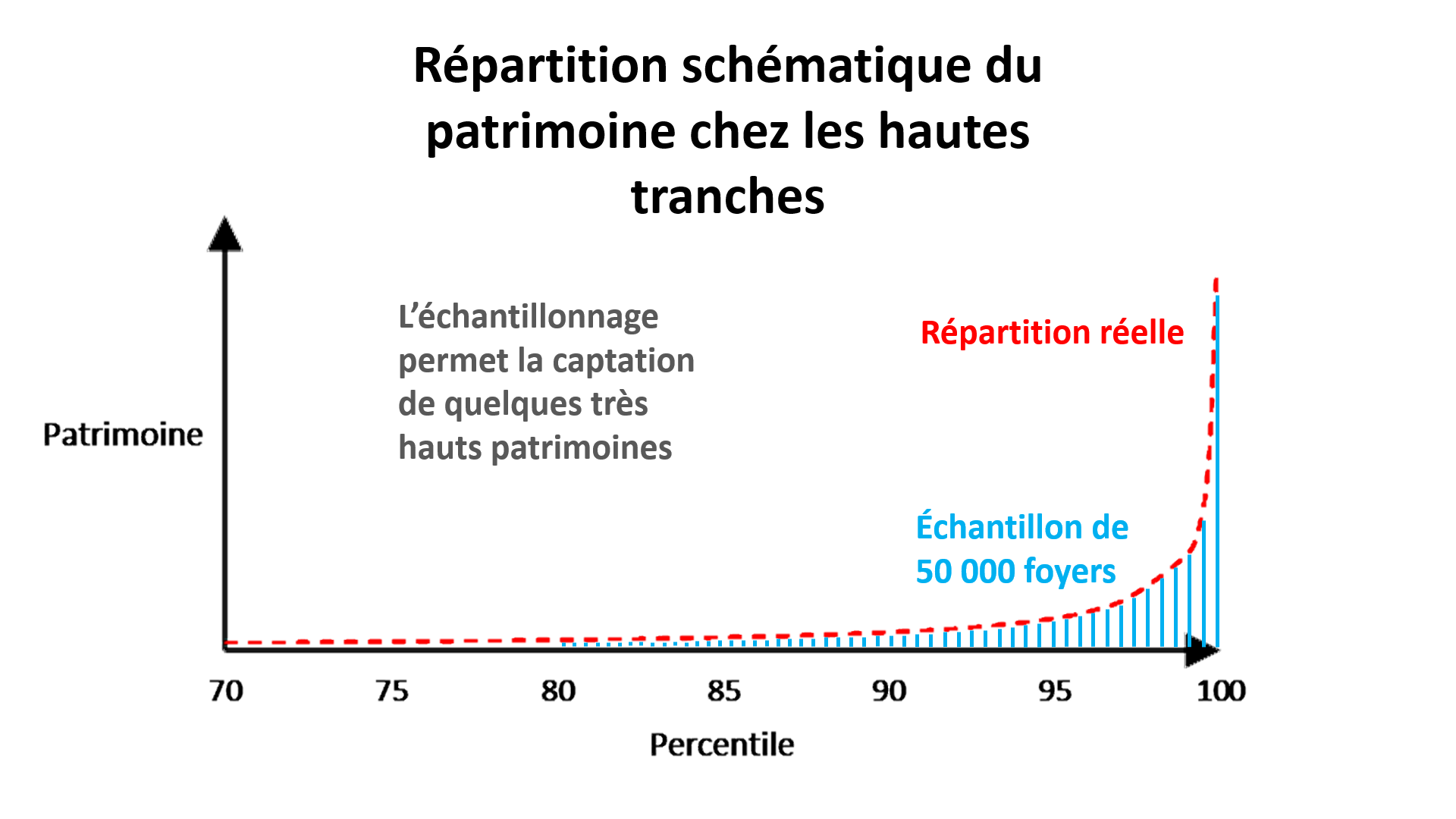

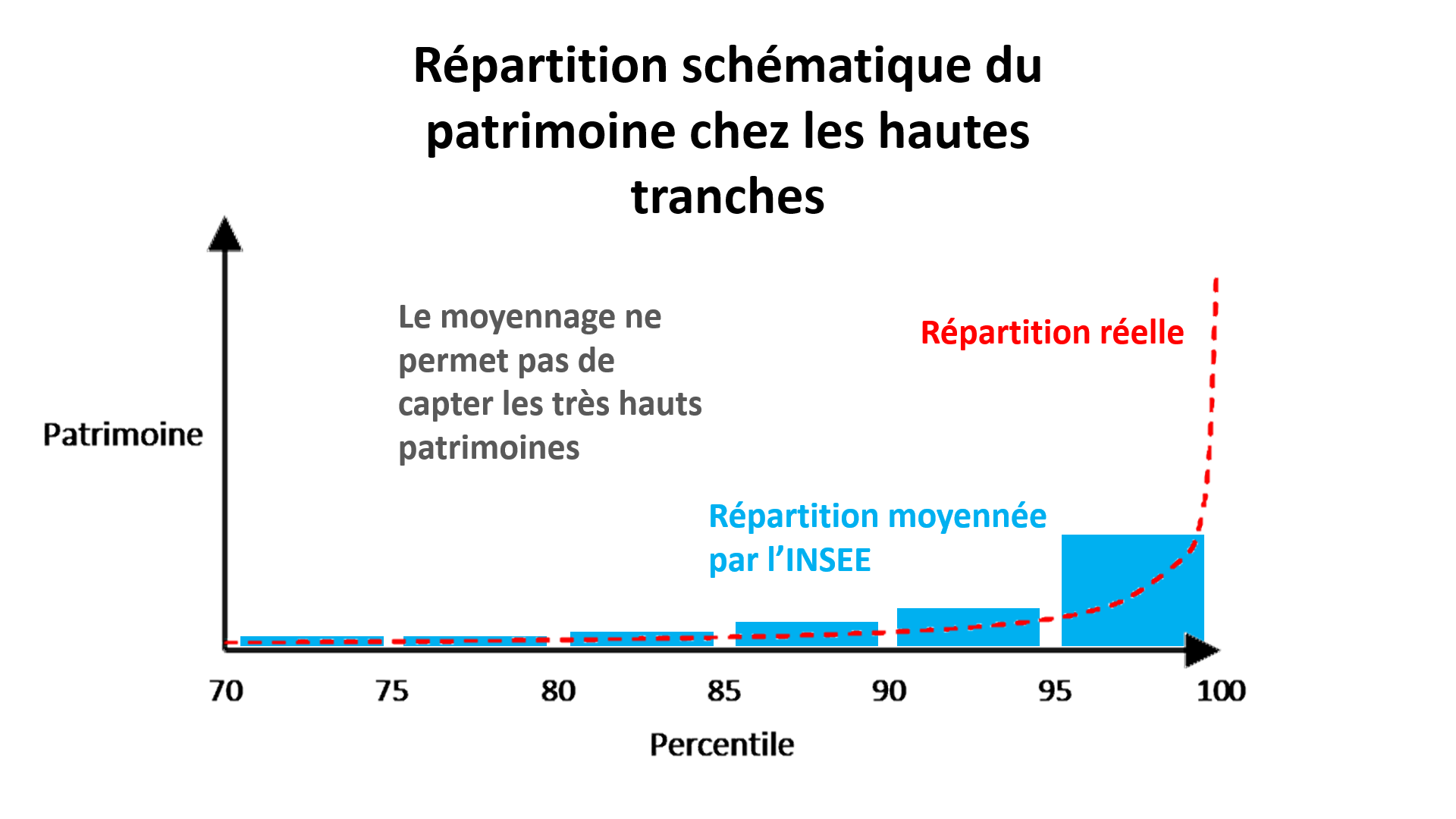

D’autre part, l’Observatoire Français des Conjonctures Economiques (OFCE) , organisme indépendant de recherche, de prévision et d’évaluation des politiques publiques, publie des prévisions économiques du coût des réformes fiscales. Il utilise le logiciel de micro simulation Ines qui se base sur les enquêtes sur les revenus fiscaux et sociaux (ERFS) de l’INSEE afin de modéliser les revenus du nouvel impôt par rapport aux revenus de l’impôt en place s’il était conservé.

Dans ces enquêtes ERFS, vous avez toutes les déclarations fiscales des ménages échantillonnés (un peu plus de 50 000 ménages). Le modèle arrive, à partir de ces déclarations fiscales et d’un appariement un peu compliqué avec l’enquête d’emploi, à prédire sur la base du modèle socio-fiscal français l’impact de la législation sur le niveau de vie et les indicateurs d’inégalité en vieillissant les données de 2 ans.

Pierre Madec (entretien)

Ce modèle est donc de même type que celui de Bercy, car il compare une projection de la situation actuelle avec une projection de la situation avec la réforme. Toutefois, les deux institutions ont des hypothèses de départ différentes : Bercy prend les données fiscales directement tandis que l’OFCE passe par les données de l’INSEE. Ces données présentent d’ailleurs des limites :

Le problème est que l’on a beaucoup de mal dans les ERFS à capter des hauts revenus et donc on sait que dans ces enquêtes et donc dans le modèle INES, il y a une sous-évaluation, c’est-à-dire il y a une surreprésentation des hauts niveaux de revenu et donc le haut de la distribution n’est pas représentatif.

Pierre Madec (entretien)

C’est pourquoi l’OFCE a été obligé de faire des hypothèses supplémentaires, et d’utiliser dans ses modèles les bases de données de Thomas Piketty sur les hauts niveaux de patrimoine afin de faire un lien entre revenu et patrimoine par exemple. On retrouve ici la difficulté rencontrée sur l’ISF par Bercy qui a dû estimer la part de patrimoine immobilier dans le patrimoine des ménages possédant entre 1,3 et 2,57 millions d’euros, faute de données disponibles.

Par ailleurs, des économistes indépendants peuvent remettre en cause le chiffrage du gouvernement, comme Gabriel Zucman, professeur assistant d’économie à l’université de Berkeley, qui a écris une tribune très critique envers la flat tax dans Le Monde, intitulée « La “flat tax” est une bombe à retardement pour les finances publiques ». Cette tribune a été source de débats économiques, politiques et médiatiques entre les défenseurs et les détracteurs de la réforme. Il est particulièrement intéressant d’observer le déroulé du débat qui oppose l’auteur de la tribune Gabriel Zucman et la chef du groupe En Marche à la Commission des Finances de l’Assemblée Nationale, Amélie de Montchalin. Celle-ci répond à la tribune de Zucman en mettant en avant un facteur temporel qu’il faudrait prendre en compte selon elle : Zucman chiffre l’impact de la réforme sur 10 ans et tandis que Bercy le chiffre sur un an. La période pertinente sur laquelle on établit le modèle est ainsi un facteur de débat entre les économistes. Gabriel Zucman calcule que le coût de la flat tax sera 10 fois supérieur à celui annoncé par le gouvernement à cause de l’optimisation fiscale :

En dépit des expériences internationales édifiantes, le projet de loi de finances fait l’hypothèse que la réforme Macron ne provoquera aucun comportement d’optimisation fiscale — d’où le faible coût budgété pour la « flat tax », 1,5 milliard seulement. Cette projection relève soit de l’incompétence pure et simple, soit de la volonté de tromper la représentation nationale et le pays.

Gabriel Zucman, Le Monde, 25 octobre 2017

Cet argument repose sur la prévision qu’une partie des ménages va optimiser fiscalement ses revenus en les gagnant sous forme de dividendes, soumis à l’impôt sur les sociétés (25 % à la fin du quinquennat Macron) et imposés à 30 % avec la flat tax plutôt que sous forme de salaire, avec l’impôt sur le revenu (donc la plus haute tranche est à 45%), les cotisations et la CSG. Il calcule ainsi une différence de 15 points de pourcentage entre le taux marginal d’imposition pour un salaire et celui pour des dividendes, dans le cas de quelqu’un qui est à la fois salarié et actionnaire de son entreprise. La députée En Marche répond à cet argument en distinguant les sociétés françaises et américaines, disant que cela invalide le raisonnement de Zucman :

Les Français qui travaillent sur le sujet disent tous que ses hypothèses [celles de Zucman] ne correspondent pas à la réalité française; si la France était les Etats-Unis, alors on pourrait le croire mais ce n’est pas du tout comme ça que nous fonctionnons.

Amélie de Montchalin (entretien)

On voit ici une vraie divergences de points de vue entre les acteurs : l’économiste Gabriel Zucman effectue des projections économiques de l’impact de la flat tax dans sa perspective, tandis que le gouvernement effectue ses propres calculs. Lors du passage du projet de loi devant la Commission des Finances, le groupe majoritaire (En Marche) cherche à améliorer puis promouvoir le projet de loi, tout en gardant une forme d’indépendance vis-à-vis de l’exécutif. Dans ce projet de loi, la coordinatrice du groupe LREM à la Commission Amélie de Montchalin a eu plusieurs entretiens avec Gabriel Zucman et c’est le propre de l’écriture de la loi. Les députés échangent avec les différents acteurs puis tiennent ou non compte de leurs remarques et suggestions.

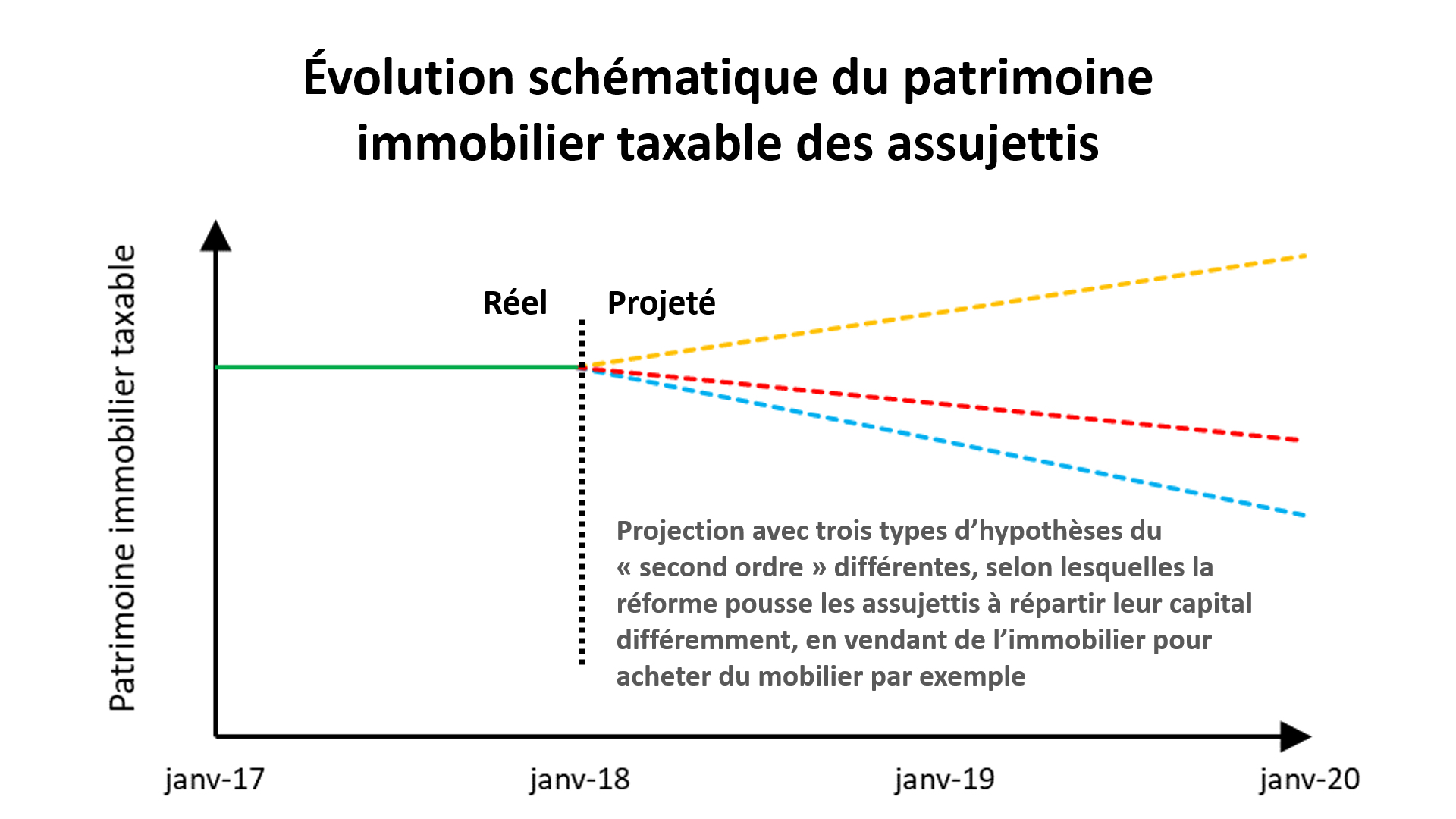

Zucman soulève ici les potentiels changements de comportement des personnes soumises à l’impôt : que ces changements de comportement soient le but recherché par le gouvernement (augmenter l’investissement des ménages dans l’économie avec l’ISF) ou non (optimisation fiscale dénoncé par Zucman), ils ne sont pas pris en compte dans les modèles.

Des modèles uniquement du premier ordre

En effet, les différents acteurs partagent tous une même méthode pour leurs modèles économiques : ils ne prennent pas en compte les changements de comportement liés au nouvel impôt parce qu’ils jugent ces évolutions trop peu prévisibles.

Nous n’avons aucun élément pour estimer l’impact sur le comportement des ménages. Toutes les hypothèses doivent être vérifiés et peuvent être critiqués. On ne peut pas dire qu’il y aura un changement de comportement car il faut pouvoir justifier le modèle.

Cadre du Ministère de l’Economie et des Finances (entretien)

C’est comme cela que Bercy justifie l’utilisation d’un modèle au premier ordre : le principe constitutionnel de sincérité du chiffrage ne permet pas d’utiliser un modèle du second ordre – à composante comportementale – qui impliquerait de retenir des hypothèses « haute, moyenne ou basse », aucune n’étant a priori plus légitime que les autres.Considère-t-on donc systématiquement que cette réforme n’influe pas sur les comportements ?Cette réforme fiscale est présentée par le gouvernement comme une politique d’investissement qui va modifier les comportements des assujettis ou des potentiels assujettis à l’ISF et à la flat tax. Ainsi, la coordinatrice du groupe En Marche à la Commission des Finances de l’Assemblée Nationale présente ces réformes comme des incitations fortes à des changements de comportement chez les différents détenteurs de patrimoine :

Les modèles économiques peuvent vous dire ce qu’ils veulent, moi, ce que je vous dis, c’est que ce changement [d’impôt] explique aux patrons de PME que maintenant ils peuvent s’ouvrir au capital ; ça ne va pas se passer en 3 mois évidemment. Il y a donc 3 révolutions : dans la tête des patrons de PME, ça vaut le coup d’aller chercher des fonds propres […] ; ensuite, on dit : Intermédiaires financiers, parlez à vos clients de ce dans quoi ils épargnent, ce dans quoi ils investissent, ce qui est plus simple puisque les placements ont le même taux de 30% ; enfin, il y a l’épargnant, auquel on dit : votre argent il est par définition utile : si vous le laissez entre guillemets dormir à la banque, il génère du prêt, donc il génère de la dette, et il génère des entreprises endettés. Si vous lui décidez une orientation, il peut vous apporter plus de rendement, donc pour préparer votre retraite c’est beaucoup plus intéressant et beaucoup plus utile à l’économie, parce qu’il peut alimenter le marché primaire.

Amélie de Montchalin (entretien)

La question sous-jacente est donc : puisque tous les modèles sont au premier ordre et ne prennent pas en compte les changements de comportement, quelle crédibilité accorder à ceux-ci puisque les instigateurs de la réforme font de ces changements leur but premier ? Dès lors, si l’on considère les réformes de l’ISF et de la flat tax comme des « politiques d’investissement », c’est une forme de redistribution par mesure incitative et il peut être intéressant de comparer leur coût avec le coût d’une politique de redistribution directe. (voir la page : Qui en bénéficie ?, chapitre 2).

Comparaison des impacts des différents modèles

On peut alors se poser la question suivante :

L’économie est-elle scientifique ?

L’économie est l’arme des experts pour conseiller, légitimer ou au contraire attaquer une loi, une réforme, une décision d’entreprise ou d’état etc. Cette arme qui est au cœur de la polémique n’est pas moins controversée. En effet, afin de donner un avis, l’économiste se base sur des modèles dont la scientificité doit-être établie pour authentifier les résultats qui en sont déduits. La question qui s’impose est donc la suivante : l’économie est-elle scientifique ?Il est fait écho à cette interrogation dans le reproche fait par un groupe de quatre entrepreneurs à Thomas Piketty qui, selon eux, profite de sa notoriété pour se faire commentateur-expert alors qu’il n’est que « simple commentateur » sur le domaine de l’ISF:

Thomas Piketty est dans la peau d’un simple commentateur, il n’est pas économiste.

Tribune du Monde du 11 octobre 2017 – Zimmerman, Duval, Simocini, Mathiot

Le reproche est plus précisément acté contre l’absence de scientificité dans le raisonnement et la critique de la réforme de l’ISF.La question est d’autant plus légitime que des économistes arrivent sur un même sujet, à une situation initiale donnée, à ne pas être d’accord sur l’issue de la situation. Par exemple alors que le programme de campagne d’Emmanuel Macron annonçait un coût de près de 2 milliards d’euros pour la réforme fiscale ISF-IFI, l’OFCE estimait que ce coût dépassera largement 2,5 milliards d’euros d’après l’étude faite par Pierre Madec et Gaspard Tissandier. De plus, la divergence entre les calculs d’Amélie de Montchalin et de Gabriel Zucman appuie cette difficulté de prévision et rend plus difficile de se fier à tout calcul économique.

On pourrait alors se demander comment cela est possible si l’on considère que l’économie est scientifique ; des physiciens peuvent à partir de données initiales et lois de comportement de la nature déterminer ce qu’il se passera. Néanmoins, cette critique a une faille car elle porte un œil trop simpliste sur la physique : il est en effet possible de prévoir que le canon atteindra sa cible mais on ne peut pas en dire autant pour une feuille de papier lâchée d’un hélicoptère 1000m au dessus de sa cible (loin de là d’ailleurs). Il en est de même pour l’économie, défendront certains économistes, qui est de plus en plus une science basée sur un traitement immense de donnée par des supercalculateurs… comme la météorologie par exemple. Dans l’ouvrage Le Négationnisme économique, Pierre Cahuc et André Zylberberg défendent la thèse de la scientificité de l’économie en comparant l’économie moderne à la biologie : on prend deux échantillons d’une population, un sert de témoin et l’autre de test puis suite à une analyse des résultat on déduit les effets du test observé que ce soit un médicament sur des souris ou l’application d’une politique sur une entreprise ou encore dans notre cas, une réforme fiscale sur la population.

Dans le cas de notre controverse, plus précisément sur l’aspect flat tax de la controverse, l’échantillon testé souvent utilisé par les défenseurs de cette réforme est le cas suédois et finlandais des années 90.

Ils [La Suède et la Finlande] ont non seulement supprimé l’ISF mais aussi adopté une « flat tax » forfaitaire à 30 % sur les revenus du capital. Et ces réformes fiscales ont dopé la croissance et l’innovation, ce qui a augmenté les revenus fiscaux et, par suite, a permis à ces pays d’accroître leurs investissements dans l’éducation, la formation et la protection sociale.

Philippe Aghion, Gilbert Cette et Elie Cohen dans un article du Monde du 25 octobre 2017, ‘‘Michel Sapin incarne une très vieille idéologie’’

L’inconvénient est que l’échantillon témoin n’existe pas vraiment, il n’est pas possible d’avoir un pays identique, avec les mêmes lois et le même contexte politique et économique à l’exception de ces réformes fiscales. D’un point de vue scientifique, cette simple observation sans réel élément de comparaison ne suffit pas à démontrer l’efficacité de la réforme. On aurait tout autant pu lier cette forte croissance à l’entrée dans l’Union Européenne de ces deux pays en 1995 ou à n’importe quel événement. C’est le contre-argument que présente Pierre Noël Giraud, économiste lui aussi, à Pierre Cahuc lors d’un débat1 au sujet de la thèse présentée précédemment par ce dernier. En affirmant qu’une situation parfaitement identique comparable n’existe pas, certains affirment aussi que les relations de cause à effets ne sont pas rigoureusement démontrées et qu’on ne peut que supposer la causalité. Caricaturalement, il est reproché par leurs opposants sceptiques quant à toute illustration d’une théorie aux économistes soutenant la thèse de la scientificité de l’économie de négliger le contexte en établissant des lois générales. En réalité un consensus existe : plus une théorie s’illustre et moins elle est contredite par d’autres illustrations, plus elle est probable.

Ce qui peut expliquer les différences de prescriptions chez différents économistes est multiple. Principalement il y a les présupposés comme la modélisation des comportements, et les biais de l’économiste : c’est-à-dire sa pensée politique, son affiliation à un parti, sa hiérarchisation d’éléments comme la croissance et les inégalités etc. Ces éléments sont donc très importants dans l’analyse d’un dossier économique de prévision ou de prescription.

La controverse ne serait-elle pas finalement qu’une bataille de modèles dont la scientificité ne fait pas l’unanimité?