La loi de finances 2018 a été validée par le conseil constitutionnel en décembre 2017. Pourtant, certains experts estiment que l’impôt sur la fortune immobilière ou le prélèvement forfaitaire unique sont anticonstitutionnels.

Plusieurs critères rentrent en compte dans le jugement de la constitutionnalité d’un impôt notamment le principe d’égalité devant l’impôt, l’intelligibilité de la loi, le respect du droit de propriété et le principe d’intérêt général.

Ces nouveaux impôts sont-ils donc conformes à la constitution ?

Sommaire

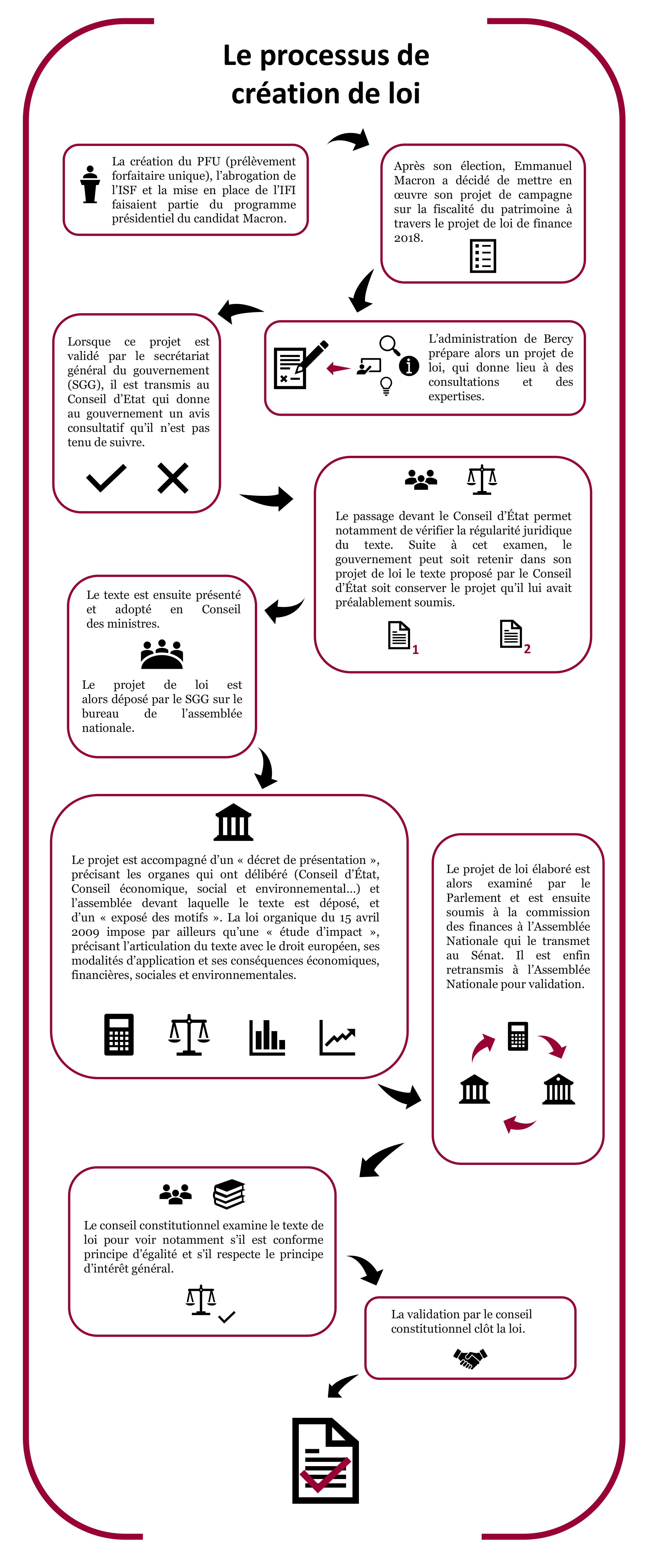

Du programme présidentiel au texte de loi ?

Impôt constitutionnel ?

Après avoir examiné le texte de la loi de finances 2018, le Conseil constitutionnel a jugé ce texte, à des modifications près, conforme à la Constitution, notamment les articles relatifs à la mise en place du PFU, à l’abrogation de l’ISF et la création de l’IFI.

Principe d’égalité devant l’impôt

Cependant, malgré la validation du conseil constitutionnel, plusieurs experts, notamment Jean-Denis Errard, journaliste spécialiste des questions du patrimoine, ou alors

Selon Jean-Denis Errard, aucune explication n’aurait été donnée par le gouvernement pour justifier l’exonération des oeuvres d’art, assurance-vie en euros, mobilier, bijoux, compte courant à la banque, lingots d’or… et de taxer l’immobilier. L’affirmation de Bruno Le Maire que «la suppression de l’ISF remplacée par l’IFI, l’introduction du prélèvement forfaitaire unique, combinées à l’ensemble des mesures que nous prenons, permettent plus d’efficacité économique au service d’une croissance durable» serait purement politique et non juridiquement démontrable.

Une réforme qui maintient l’imposition de la fortune sur un patrimoine immobilier d’un peu plus d’un million d’euros, mais qui exempte un patrimoine mobilier d’un milliard est synonyme de risque élevé de rupture caractérisée d’égalité devant l’impôt.

Jean-François Racine – Ancien président de la section des finances du Conseil d’État – L’Opinion

Michel Sapin estime par ailleurs que le prélèvement forfaitaire unique pose un problème constitutionnel:

Cela me gêne profondément, […] parce que c’est la fin d’un grand principe républicain. D’ailleurs il y aura un problème constitutionnel, qui est celui de la progressivité de l’impôt. Il y a une question constitutionnelle puisque c’est la fin de la progressivité de l’impôt sur une toute catégorie de revenus.

Michel Sapin

Logiquement, l’impôt proportionnel ne modifie pas la structure socio-économique, alors que l’impôt progressif a un effet redistributif. Dès lors, ils traduisent différentes conceptions de la justice fiscale, puisque d’aucuns, en particulier dans les milieux libéraux, soutiennent que l’impôt proportionnel est le mieux à même de garantir l’égalité devant l’impôt, alors que, par ailleurs, on considère que l’impôt progressif exprime la nécessité de garantir l’égalité de tous grâce à l’impôt.

www.vie-publique.fr

Ainsi, selon Jean-François Racine et Jean-Denis Errard, le remplacement de l’ISF par l’IFI ne serait pas constitutionnel car enfreindrait le principe d’égalité devant l’impôt. La mise en place de la flat tax enfreindrait également ce même principe étant donné l’absence de progressivité de l’impôt.

Le principe d’égalité devant l’impôt comporte deux branches : d’une part le principe d’égalité devant la loi fiscale (article 6 de la déclaration des droits de 1789), et d’autre part le principe d’égalité devant les charges publiques (article 13 de la même déclaration).

Le Conseil constitutionnel a indiqué la portée du principe d’égalité dans ses deux branches. Les critères qu’il a posés, repris avec constance dans sa jurisprudence, sont devenus classiques. Le Conseil d’Etat les a d’ailleurs intégrés dans sa propre jurisprudence.

Le principe d’égalité devant la loi fiscale ne fait pas obstacle à ce que le législateur règle de façon différente des situations différentes, ni à ce qu’il déroge à l’égalité pour des raisons d’intérêt général, pourvu que, dans l’un et l’autre cas, la différence de traitement qui en résulte, soit en rapport direct avec l’objet de la loi qu’il établit.

Le principe d’égalité devant les charges publiques ne fait pas obstacle à ce que des situations différentes fassent l’objet de solutions différentes. Il appartient au législateur de déterminer, dans le respect des principes constitutionnels et compte tenu des caractéristiques de chaque impôt, les règles selon lesquelles doivent être appréciées les facultés contributives (c’est à dire les règles d’assiette), en fondant son appréciation sur des critères objectifs et rationnels en fonction des buts qu’il se propose. Mais cette appréciation ne doit pas entraîner une rupture d’égalité devant les charges publiques : notamment l’impôt de doit pas revêtir un caractère confiscatoire ou faire peser sur les contribuables une charge excessive au regard de leurs facultés contributives.

Olivier FOUQUET – Nouveaux Cahiers du Conseil constitutionnel n° 33 (Dossier : le Conseil constitutionnel et l’impôt) – octobre 2011

Ainsi, le conseil constitutionnel justifie la constitutionnalité de l’impôt par le fait que cette différence de traitement est en rapport direct avec l’objet de la loi.

Le gouvernement ne considère pas que l’IFI contredit le principe d’égalité devant l’impôt non plus.

La réforme est d’abord contestée dans son principe, en ce que l’IFI nouvellement institué frappe spécifiquement les actifs immobiliers alors, selon les députés auteurs des deux premières saisines, que rien ne justifierait, s’agissant d’une imposition sur le patrimoine, de les traiter différemment des autres éléments de celui-ci, et notamment des valeurs mobilières. La distinction ainsi établie caractériserait, faute que les investissements immobiliers puissent être regardés comme moins productifs ou moins risqués par nature, une atteinte au principe d’égalité devant les charges publiques consacré par l’article 13 de la Déclaration de 1789.

Le Gouvernement ne partage nullement cet avis.

Extrait des observations du Gouvernement sur la décision n° 2017-758 DC du 28 décembre 2017 du conseil constitutionnel

IFI: caractère confiscatoire ?

Selon Jean-Henry de Bourmont, l’IFI pourrait présenter un caractère confiscatoire ou représenter une charge fiscale excessive par rapport aux capacités contributives du contribuable et instituer une forme de double taxation confiscatoire. En effet, les revenus ayant permis de constituer l’épargne et l’achat du bien immobilier du contribuable auraient déjà été soumis à l’impôt, généralement à un taux proche de 50 % (IR + CSG) auquel s’ajoute l’ISF ancien et les revenus de ces immeubles seront à nouveau taxés à l’impôt sur les revenus à 50 % mais également à l’IFI à des taux pouvant aller jusqu’à 1,5 %. Si le rendement net avant impôt d’un bien immobilier se situe entre 4 et 5 %, la ponction fiscale sur ces revenus serait donc souvent supérieure à 75 % !

En comparant au cas de l’Allemagne qui a supprimé l’ISF en 1995 car elle le considérait anticonstitutionnel, il dit :

Cette approche se comprend d’autant mieux si l’on considère que le patrimoine constitué par un individu a déjà été soumis à l’impôt et qu’il représente le résultat de ses efforts et de son travail. Le patrimoine n’illustre pas une injustice ou une inégalité mais le résultat du travail d’un individu. Ainsi, en Allemagne, l’atteinte au droit de propriété et au patrimoine entretient une relation assez forte avec l’atteinte à la liberté humaine…

Jean-Henry de Bourmont – L’Opinion

Le conseil constitutionnel répond à cet argument de la sorte:

Il peut également être rappelé que le Conseil constitutionnel a jusqu’à présent refusé de se prononcer sur les effets globaux du système fiscal pris dans son ensemble, si ce n’est au titre du contrôle du caractère confiscatoire de l’imposition. Il l’a explicitement jugé en ces termes : « pour l’application du principe d’égalité devant l’impôt, la situation des redevables s’apprécie au regard de chaque imposition prise isolément ; que, dans chaque cas, le législateur doit, pour se conformer au principe d’égalité devant l’impôt, fonder son appréciation sur des critères objectifs et rationnels » (décision n° 2010-28 QPC du 17 septembre 2010, cons. 5 ; décision n° 2011-148/154 QPC du 22 juillet 2011, cons. 19).

[…]

Par ailleurs, le Conseil constitutionnel a écarté un grief tiré de l’atteinte au droit de propriété au motif que, dans certaines hypothèses, le nu-propriétaire subit seul la charge de l’IFI. Comme il l’avait déjà jugé pour l’ISF13, le Conseil a tout d’abord considéré qu’« En instituant un impôt sur la fortune immobilière, le législateur a entendu frapper la capacité contributive que confère la détention d’un ensemble de biens et de droits immobiliers ». Il a ensuite relevé que « le législateur n’a, compte tenu du tarif de cet impôt limité aux redevables dont le patrimoine immobilier a une valeur nette taxable égale ou supérieure à 1 300 000 euros, pas porté atteinte au droit de propriété » (paragr. 57).

Commentaire de la décision n° 2017-758 DC du 28 décembre 2017 du Conseil Constitutionnel

La loi sur l’IFI: inintelligible ?

En vertu de l’article 34 de la Constitution […] il incombe au législateur d’exercer pleinement la compétence que lui confie la Constitution. L’objectif de valeur constitutionnelle d’accessibilité et d’intelligibilité de la loi, qui découle des articles 4, 5, 6 et 16 de la Déclaration de 1789, impose d’adopter des dispositions suffisamment précises et des formules non équivoques afin de prémunir… contre une interprétation contraire à la Constitution ou contre le risque d’arbitraire, sans reporter sur des autorités administratives ou juridictionnelles le soin de fixer des règles dont la détermination n’a été confiée par la Constitution qu’à la loi.

Décision n° 2013-685 DC du 29 décembre 2013

Selon Jean-Denis Errard :

La lecture de l’article 12 du projet de loi représentant 11 pages (!) est à la fois très peu intelligible et très imprécise, laissant libre cours aux interprétations de l’administration. Ce brouillard est flagrant dans le dispositif dit anti-abus consistant notamment à éviter que les redevables s’endettent à 100 % pour financer leur immobilier. D’où cette règle : «Lorsque la valeur des biens ou droits immobiliers et des parts ou actions taxables excède 5 millions d’euros et que le montant total des dettes admises en déduction au titre d’une même année d’imposition excède 60 % de cette valeur, le montant des dettes excédant ce seuil n’est admise en déduction qu’à hauteur de 50 % de cet excédent».

Jean-Denis Errard – Les Echos

Ce serait selon lui la première fois qu’on admettrait qu’un passif devienne taxable. Le législateur mettrait clairement dans le viseur ceux qui se financent à crédit puisque la loi instaurerait une présomption d’évasion fiscale alors qu’il y aurait une vraie justification économique à se financer à crédit (du fait de l’écart entre les taux de crédit et les rendements des actifs). De plus, l’ensemble des dettes, même celles contractées avant 2018, entreraient en compte. Or il se pose la question de savoir s’il est acceptable de considérer que les emprunts préexistants ont été réalisés dans la seule volonté de contourner un impôt qui n’existait pas au moment de la souscription.

La distinction affichée entre économie productive et immobilier est un artifice puisque les autres types d’actifs vont jouir aussi d’une exonération contraire à l’intention prêtée au législateur de flécher l’épargne vers l’économie. En outre, pour les très grandes fortunes détenant proportionnellement peu d’immobilier, la réforme sera très profitable (pour le dernier décile, la composante financière représente 59,4 % du patrimoine et elle atteint 85 % pour le dernier centile, 92,25 % même pour le dernier millile). Comme l’a justement souligné le professeur Frédéric Douet, l’IFI sera «un impôt que les milliardaires ne paieront pas, mais qui sanctionnera les millionnaires».

Jean-Denis Errard – Les Echos

Le conseil constitutionnel s’oppose à cet argument.

Le Conseil a donc écarté le grief tiré de l’atteinte à la garantie des droits (paragr. 47). Il en a fait de même pour le grief tiré de l’inintelligibilité des dispositions contestées soulevé par les sénateurs requérants et a déclaré les articles 964 et certaines dispositions de l’article 965 conformes à la Constitution (paragr. 51).

Commentaire de la décision n° 2017-758 DC du 28 décembre 2017 du Conseil Constitutionnel

Principe de l’intérêt général

Une entorse aux principes rappelés ci-dessus pourrait être validée par le Conseil constitutionnel français sur le fondement de l’intérêt général. Cependant, la justification de l’intérêt général semblerait, selon Jean-Henry de Bourmont, assez faible pour justifier l’introduction de ce nouvel impôt « IFI » tant l’importance du secteur immobilier est forte au sein de l’économie française. Ce secteur économique emploierait plusieurs millions de personnes, jouerait un rôle actif d’intégration social en faisant travailler des personnes peu qualifiées et contribuerait à la croissance économique.

[…] on ne comprendrait pas pourquoi le système français taxerait un propriétaire immobilier et pas celui qui détient des lingots d’or, des diamants, des objets d’arts, des voitures de collection, des participations dans des sociétés technologiques ou autres avec des implantations à l’étranger… L’immobilier représente bien une activité importante de l’économie française et n’a rien d’une rente paisible et sans risque.

[…] La version actuelle de l’IFI pourrait cependant être corrigée pour éviter ces écueils, notamment s’il était possible de combattre la présomption irréfragable de richesse qu’institue cet impôt de manière très factice. En effet, l’IFI revient à poser comme axiome : « Tu es propriétaire immobilier, donc tu es riche », ce qui est une forme d’hérésie fiscale. Le milliardaire qui détient des participations dans des sociétés de plusieurs milliards d’euros, ne sera potentiellement pas considéré comme riche au regard de l’IFI, alors que celui qui détient sa résidence principale et un autre bien immobilier d’une valeur de quelques millions d’euros le serait…

Jean-Henry de Bourmont – L’Opinion

Il est ainsi assez difficile de conclure sur la nature constitutionnelle ou pas des nouveaux impôts étant donné que les arguments présentés par les différents acteurs sont souvent des arguments juridiques assez subjectifs.

L’IFI, un impôt de rendement ?

L’impôt sur la Fortune Immobilière est un impôt de rendement.

Un cadre du Ministère de l’Economie et des Finances (entretien)

A en croire le texte de la Loi de Finance 2018, et contrairement au projet que prône LREM, l’IFI n’est pas légalement considéré comme un impôt incitatif, mais comme un impôt de rendement. Ce statut légal semble éloigné des justifications données à cet impôt, telle l’incitation à investir dans l’économie productive plutôt que dans l’immobilier. Il semble donc contre-intuitif de lui attribuer le qualificatif d’« impôt de rendement ».

Le gouvernement soutient également que l’IFI est un impôt de rendement et non pas un impôt incitatif.

Il y a lieu d’observer, d’une part, que contrairement à ce qui est soutenu, l’IFI est un impôt de rendement. Si la suppression concomitante de l’ISF doit améliorer le financement de l’économie, son objet propre est de procurer des ressources budgétaires à l’État.

Extrait des observations du Gouvernement sur la décision n° 2017-758 DC du 28 décembre 2017 du conseil constitutionnel

Cette contradiction repose sur la différence de signification du terme « incitatif » entre le vocable juridique et le courant. Dans le monde législatif, un impôt est qualifié d’incitatif s’il a pour objectif de faire disparaître un comportement – ou d’en favoriser un autre – en le taxant. L’objectif sur le long terme est donc d’avoir un impôt dissuasif qui ne rapporte plus.

L’alternative à l’impôt incitatif est l’impôt de rendement, dont le but assumé est de générer des recettes pour l’État ; c’est le cas de l’IFI, par ailleurs même si l’ancien impôt pût rapporter plus. Cette différence de point de vue et de considération explique ainsi l’incohérence entre le but annoncé de la réforme et son statut juridique.