L’« impôt sur les grandes fortunes » (IGF) fut créé en 1982 par le gouvernement Mauroy, peu après l’élection présidentielle de 1981 ayant porté François Mitterrand (Parti socialiste) au pouvoir.

Créé sous le gouvernement de Michel Rocard par la loi de finances pour 1989 afin de financer le revenu minimum d’insertion (RMI), l’ISF (impôt de solidarité sur la fortune) reprend les mécanismes et la philosophie de l’IGF.

En introduisant et présentant l’IGF en 1981, François Mitterrand présente l’argument suivant :

C’est ainsi qu’un effort de solidarité particulier sera demandé aux bénéficiaires des plus fortes ressources, par le plafonnement du quotient familial, par une surtaxe exceptionnelle à l’impôt sur le revenu, et par l’impôt sur les grandes fortunes. […] Alors l’impôt sur les grandes fortunes, d’abord, est-ce juste ? […] Il n’est pas normal que l’on frappe les revenus du travail, ou la consommation, et jamais la fortune. J’ai donc proposé lors de la campagne présidentielle un impôt sur la fortune, […] la grande fortune : 3 millions de francs, 300 millions de centimes, ce n’est pas donné à tout le monde.

François Mitterrand, cité dans Le Monde, Jean-Marie Colombani, 26/09/1981

Aujourd’hui, à travers l’abrogation de l’ISF et la mise en place de l’IFI, le gouvernement remet en cause cette définition de la fortune. La fortune immobilière, forme de richesse improductive selon le gouvernement, doit être taxée. Toutefois, cette définition de la richesse peut être contestée; ce fut notamment le cas pour les habitants de l’île de Ré. Qu’est-ce donc qu’un riche et dans quelle mesure la loi peut-elle définir la richesse ou en l’occurrence favoriser une certaine forme de richesse plutôt qu’une autre ?

Par ailleurs, l’un des principaux objectifs de la fiscalité du patrimoine est de répartir la richesse. Différentes politiques publiques peuvent être mises en place, en insistant soit sur la redistribution directe, soit sur la redistribution indirecte : la première consiste en une fiscalité importante accompagnée d’aides d’états à travers des allocations sociales, des aides au logement, etc; la deuxième à l’inverse incite les fortunés moins taxés à réinvestir leur argent dans l’économie productive. Le débat politique s’est d’ailleurs focalisé sur la « théorie du ruissellement » durant l’examen de la loi au Parlement.

Quel type de répartition choisir donc et qui bénéficie finalement de l’impôt ?

Qu’est-ce qu’un riche ?

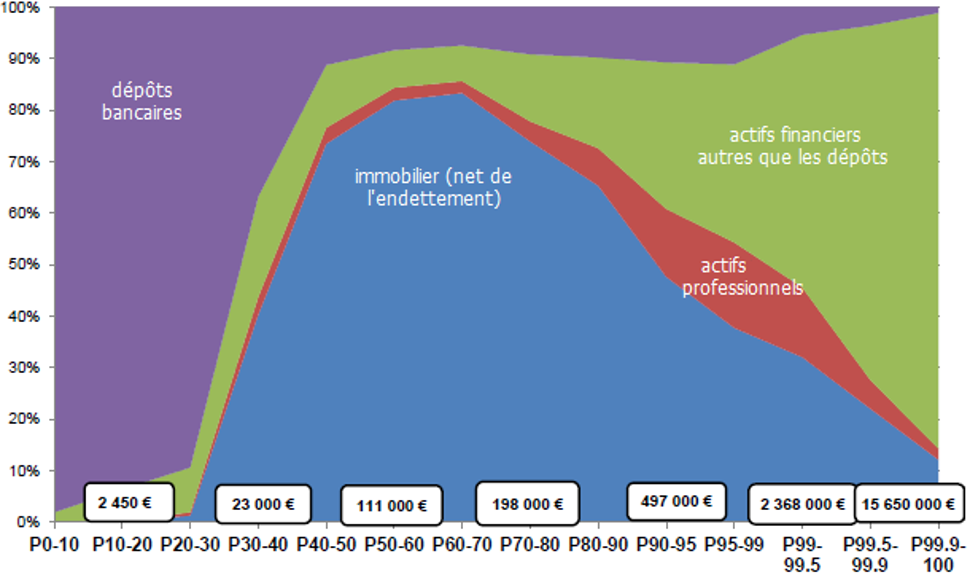

Quand on pense à la richesse, il y a différentes représentations que l’on peut s’en faire. Un riche peut être défini :

- par l’argent qu’il a en banque

- par son patrimoine immobilier

- par son patrimoine mobilier

- par son mode de vie (souvent issu des représentations classiques, associées à la vieille aristocratie)

- par la prise sur le pouvoir, les relations avec une élite politique, une élite des affaires, etc.

Dans les différentes lois fiscales, il y a un seuil de patrimoine à partir duquel on est considéré comme fortuné et c’est ainsi que l’on définit un « riche » dans la loi.

Ce choix de définir la richesse en se reposant exclusivement sur le patrimoine peut cependant être controversé. Un des épisodes les plus révélateurs des contestations possibles est par exemple le cas de la polémique de l’île de Ré il y a quelques années. En effet, si la richesse a bien été définie par la loi, si la fortune a bien été ciblée par l’État, comment se fait-il que certains comme les habitants de l’île de Ré se retrouvent affublés d’un impôt qu’ils peuvent difficilement payer ?

L’île de Ré et l’identification à la richesse

L’île de Ré a connu dans les cinquante dernières années un développement économique rapide, lié notamment à l’accroissement du nombre d’estivants et de résidents secondaires, que la création d’un pont reliant l’île à La Rochelle en 1988 a indéniablement favorisé. Aujourd’hui protégé à plus de 80 %, ce petit espace a vu les prix de la terre croître et atteindre des niveaux élevés (plus de 5 000 euros le mètre carré en moyenne), même si la progression semble s’être ralentie ces dernières années. Dans les arènes médiatiques comme politiques, il a été fait grand cas des ménages redevables de l’ISF, mais disposant de peu de liquidités. Le patrimoine de ces redevables les aurait en effet rendus riches « malgré eux », ne leur permettant pas de convertir cette richesse en pouvoir d’achat substantiel.

Pour la chercheuse en sciences sociales Camille Herlin-Giret, parce qu’il repose sur l’identification d’un public cible que l’État distingue, l’ISF participe à l’affiliation du public ciblé à la bourgeoisie fortunée. Elle explique dans sa thèse que la politisation des plaintes portées à l’encontre de l’ISF sur l’île trouve son origine pour partie dans un refus d’assignation statutaire à ce groupe. Cette expression désigne la situation où les efforts déployés par certains Rétais redevables de l’ISF pour marquer leur distance avec la bourgeoisie fortunée (à laquelle les résidents secondaires sont associés) se trouvent contrariés par l’impôt. L’ISF et l’identification à la richesse que porte l’impôt les éloignent des autres Rétais, avec qui ils partagent pourtant une même « communauté de pratiques », et les rapprochent malgré eux des « baigneurs », dont ils se sentent pourtant loin.1

Ainsi, il existe différents critères d’identification à la richesse car la richesse est multidimensionnelle, d’après Michel Pinçon et Monique Pinçon-Charlot2, qui ont étudiés la richesse en s’intéressant à la bourgeoisie, vue comme une classe sociale qui regroupe ceux qui détiennent la richesse économique (matériel), la richesse sociale (« ensemble des ressources actuelles ou potentielles qui sont liées à la possession d’un réseau durable de relations plus ou moins institutionnalisées d’interconnaissance et d’interreconnaissance », Pierre Bourdieu3) et la richesse culturelle :

Au capital économique et au capital social s’ajoute le capital culturel. Le rapport à la culture légitime, celle des lycées et des grandes écoles, celle des musées et des salles de concert, est spécifique. Sans sous-estimer le poids et l’influence des études suivies, souvent longues et de haut niveau, la diversité des champs culturels concernés et la familiarité qui marque le rapport avec cette culture font la différence avec les purs produits du système scolaire.

Sociologie de la bourgeoisie, Pinçon et Pinçon-Charlot

La richesse se lit de plus largement à travers les signes et symboles qui sont supposés l’accompagner. Vêtements, loisirs, logement, habitus sont ainsi supposés s’accorder avec la représentation commune de la fortune. L’épargnant qui ne dépense pas son capital, qui ne convertit pas celui-ci et qui refuse notamment la logique financière du placement paraît ainsi en dissonance avec la cible d’un impôt taxant la fortune, là où il est finalement communément attendu que celui qui dépense, qui « claque son fric au restaurant, en voyage aux Seychelles » et qui manipule ainsi un certain nombre de marqueurs associés à la richesse entre dans la cible d’un impôt qui taxe la fortune. Ce paradoxe que soulève l’ISF est perceptible dans cet extrait d’une lettre présentée dans la thèse de Camille Herlin-Giret. La personne s’adresse à une association de défense des contribuables :

Avec cet impôt, je suis considéré comme un fortuné, un « riche », alors que je n’ai pas de résidence secondaire, donc pas d’appartement à la mer ou à la montagne, pas de bateau, alors qu’ils sont très nombreux dans les ports de plaisance, pas de meuble de valeur, pas de tableau de valeur, pas non plus de terrain constructible (comme à l’île de Ré). De surcroît, nous n’avons pas, avec ma femme, un revenu démesuré. Nous avons un train de vie tout à fait ordinaire. […] Chaque année, je dois faire un chèque de plus de 3000 euros avec un revenu 5 à 8 fois moins élevé que cette dame [Ségolène Royal] du Parti socialiste, décideur de cet impôt. C’est le comble de la tricherie. Voilà le scandale de cet impôt ! [souligné dans la lettre]

Témoignage extrait de la thèse de Camille Herlin-Giret

Dans la thèse de Camille Herlin-Giret, un enquêté, Paul, affirme :

Paul – Mais, aujourd’hui, par exemple, je me suis bien débrouillé au niveau des revenus globalement. J’ai à peu près 300 000 euros de revenus par an, mais aujourd’hui je paie en tout 160 000 euros d’impôts. Donc, si vous voulez, alors pareil, il me reste 140 000. […] Alors il me reste 140 000, c’est-à-dire douze fois douze, il me reste 12 000 euros nets par mois, ce qui est très sympa, très sympa. Mais ce qui n’est pas non plus… C’est pas… Si je vais en vacances, j’y vais en éco, j’y vais pas en business class. Voilà.

Témoignage extrait de la thèse de Camille Herlin-Giret

On voit bien qu’il y a cette idée qui affirme que quand on est riche, on a un train de vie qui va avec la richesse. Selon Camille Herlin-Giret, il y a un lien qui n’est pas si mécanique que ça entre les marqueurs de la richesse (la richesse que l’on montre) et la richesse que l’on détient ; et l’île de Ré est un beau cas pour cela. Les Rétais étaient des personnes qui se disaient modestes et qui prétendaient ne pas avoir les moyens de payer l’impôt. Or, ils seraient en réalité très peu nombreux à l’île de Ré à être assujettis à l’ISF. Ceux qui sont assujettis sont en l’occurrence les gens qui ont beaucoup de terres.

Ce sont les gagnants et du tourisme et de la modernisation agricole qui a été très rapide à l’île de Ré qui en ont bénéficié et qui ont racheté des domaines. Il y avait plein d’agriculteurs avant sur l’île de Ré. Maintenant, c’est beaucoup plus monopolistique. Il faut avoir en tête aussi à la fois le fait que c’est un enrichissement très rapide : des personnes qui ont grandi avec rien et qui d’un coup, ont eu un patrimoine qui ne s’exprimait pas forcément en termes de liquidités ; c’étaient des terres et des maisons. Pour autant, le seuil de l’ISF, c’était 800,000€ puis 1,300,000€. Il y a 30% sur la résidence principale. Pour être assujetti à l’ISF à l’île de Ré, il fallait autre chose que juste une maison décrépite.

Ce qui est intéressant, c’est que ces personnes-là sont confrontées à ceux qu’ils appellent les « baigneurs ». Ce sont tous les touristes qui viennent, qui font partie de la bourgeoisie Parisienne pour le dire rapidement. Il n’y a pas que ça mais beaucoup. Ces touristes ont un train de vie très différent des Rétais, c’est-à-dire une vie basée sur les vacances, une vie où on montre un peu plus ce que l’on possède, qui correspond beaucoup plus à ce qu’on met comme représentation commune derrière la richesse. Alors que si je montre mon Rétais et sa feuille d’impôt, il y a une sorte de représentation dissonante.

Camille Herlin-Giret (entretien)

Camille Herlin-Giret l’explique en entretien ; l’impôt est donc très mal vu sur l’île de Ré à cause de cette dissonance avec l’image du riche qui ne correspond pas du tout aux Rétais. Par ailleurs, à cause de la volatilité extrêmement importante des prix sur l’île, il est très compliqué de relier la valeur réelle du bien et sa valeur fictive dans l’imaginaire des Rétais. L’ISF oblige les gens à compter ce qui d’ordinaire ne se compte pas, ce qui pourrait être assez douloureux pour certains.

Un flux de revenus apparaît sous forme chiffrée quand vous l’avez donc on paye l’impôt sur un chiffre alors que le château qui appartient à la famille depuis très longtemps ; on ne l’a jamais chiffré et finalement, il y a un côté assez plaisant pour ces personnes de vivre dans une douce illusion ; ils ne savent pas combien ils ont, ils savent combien ils ont dans leur portefeuille financier mais bizarrement, l’ISF, ça se cristallise souvent autour de trucs immobiliers. Or, l’immobilier, ce n’est rien l’immobilier quand on monte dans les fortunes et ça ne représente pas grand chose. Devoir faire évaluer son appartement tous les ans, c’est une démarche qui n’est pas évidente.

Camille Herlin-Giret (entretien)

L’ISF : un impôt idéologique ?

La dénonciation de l’inégalité devant l’impôt que portent les Rétais redevables de l’ISF semble ainsi reposer sur l’idée qu’avec l’ISF, l’État taxe un certain style de vie et en légitime un autre. La représentation de l’ISF comme impôt idéologique favorise de ce point de vue la réception politique et morale de cet impôt. Ce serait la taxation d’une éthique fondée sur l’épargne qui est mise en cause. Cette critique innerve, bien au-delà du petit espace de l’île, les plaintes formulées autour de l’ISF. Michel Taly, avocat fiscaliste cité dans la thèse de Camille Herlin-Giret, souligne :

M. Taly – Le problème, c’est que pour tout le monde l’impôt est moral : l’impôt punit, l’impôt juge, il récompense. Alors « y’a pas de raisons, je me suis bien comporté j’ai du patrimoine, et finalement on me pénalise ». Hier, pas plus tard qu’hier soir encore, je disais à quelqu’un : « Il faut que vous acceptiez l’idée que l’impôt étant non pas moral, mais factuel – on recherche la capacité contributive –, que vous le vouliez ou non, à la fin de sa vie, une cigale a une capacité contributive plus faible qu’une fourmi. Et la fourmi paiera toujours plus d’impôts que la cigale ». Je lui dis : « D’abord, n’oubliez pas une chose, c’est que la cigale, elle va peut-être payer beaucoup plus de TVA que vous, parce que… elle a dépensé, claqué son fric au restaurant, en voyage aux Seychelles etc., alors que vous, vous achetiez des valeurs mobilières. Mais en plus, l’impôt, on va chercher la capacité des citoyens à payer l’impôt. La raison pour laquelle vous avez cette capacité, parce que vous êtes économe ou pas économe : on s’en fout ! On constate que vous avez une capacité à payer l’impôt ». Mais eux, ils supportent pas, ils sont « j’ai pris des risques toute ma vie, j’ai pris des risques comme un fou, maintenant on vient m’emmerder avec mon patrimoine.

Témoignage extrait de la thèse de Camille Herlin-Giret

Ces personnes voudraient que l’impôt soit moral : il faudrait taxer celui qui gaspille son argent et récompenser cette valeur de l’épargne, du bon épargnant qui accumule sans dépenser. L’impôt n’est pas moral, il est basé sur la capacité contributive. C’est ce qui crée cette distorsion qui fait que ces Rétais sont quand même assujettis à l’ISF.

Quelle définition de la richesse alors ?

Le riche : un individu « stigmatisé » ?

Il faudrait d’abord regarder les définitions concurrentes de la richesse et ce que cela peut produire après. Comment les gens s’identifient-ils à ce que l’on va appeler le riche ?

Un individu riche, selon Camille Herlin-Giret, est un individu stigmatisé (selon la définition d’Erwing Goffman) qui se définit comme n’étant en rien différent d’un quelconque être humain, alors même qu’il se conçoit (et que les autres le définissent) comme quelqu’un à part.

Goffman distingue deux identités sociales qui, dans leur contradiction, sont à l’origine du stigmate : l’identité sociale virtuelle (caractère « en puissance » attribué à l’individu) et l’identité sociale réelle (catégorie.s et attribut.s dont on pourrait prouver que l’individu les possède en effet). Le stigmate est en fait un désaccord entre ces deux identités, jetant sur l’individu un discrédit. L’individu porteur d’un stigmate est ainsi discréditable si sa différence est ignorée, ou discrédité si sa différence est visible ou connue.4

Ainsi, le riche est un individu stigmatisé et on pourrait faire l’hypothèse qu’en fonction des circonstances, la richesse pourrait être un élément de crédit ou de discrédit. Dans le cadre d’un entretien sur l’ISF, ce serait plutôt un symbole de discrédit. En revanche, dans un cabinet de gestion privée ou de gestion de patrimoine où l’on se voit proposer des services dans la gestion privée, c’est plutôt un élément de crédit.

Ce qui est intéressant, c’est qu’en entretien, comme ces marqueurs sont différents : il y a les marqueurs officiels de la richesse, payer l’ISF et être suivi par un avocat fiscaliste gestionnaire de fortune, il y a les marqueurs plus symboliques, vous faites du golf, vous partez en vacances dans des lieux symboliquement marqués par l’entre-soi (Saint-Barth, …) et il y aussi un autre symbole important, la prise sur le pouvoir, les relations avec une élite politique, une élite des affaires. C’est trois éléments, et à chaque fois en entretien, le refus de cette catégorie, de l’identification aux riches s’appuie sur la dissonance du fait qu’on a rarement les trois éléments ensemble.

Camille Herlin-Giret (entretien)

La richesse ne se résumerait donc pas à des chiffres et dépend des critères choisis. Or, dans le cadre de cette loi fiscale (Impôt sur la fortune immobilière), il faut quantifier cette richesse par des chiffres et définir un seuil à partir duquel une personne peut être considérée comme fortunée. Il faut donc réfléchir pour savoir pour qui ces chiffres sont mobilisés et par qui.

Quel type de redistribution ?

Une question fondamentale est celle du devenir de l’argent récolté par les impôts : que finance-t-on, que ne finance-t-on pas ? Choisit-on de financer la sécurité sociale, l’éducation, la dette ou encore les hôpitaux publics ? Et laissons-nous le soin à l’État d’orchestrer cette répartition ou bien faisons-nous confiance aux individus ?

La redistribution au coeur du débat économique

Le système de redistribution tel qu’il est organisé en France consiste à redistribuer chaque année environ la moitié de la richesse nationale créée pour ensuite la reverser sous forme de prestations monétaires ou de services publics (écoles, santé, construction et entretien des routes, etc.). On peut qualifier ce type de redistribution de redistribution directe où l’argent va à l’État, qui derrière gère la redistribution.

Par ailleurs, il existe une autre forme de redistribution qui passe par exemple par des crédits d’impôt et de mesures de défiscalisation (ex : le CICE) pour favoriser l’emploi en incitant à l’embauche. On la nomme la redistribution par mesure incitative ou redistribution indirecte.

Selon Camille Herlin-Giret, ces deux types de redistribution s’opposent : d’un côté les financements directs sont très visibles et de l’autre, la redistribution par mesure incitative paraît plus discrète puisque les mesures sous-jacentes sont moins visibles, ce qui rend le chiffrage plus difficile. Comment se fait-il alors que ces financements indirects se soient davantage développés ? Selon elle, de nombreuses raisons existent, telles qu’une meilleure présentation comptablement parlant, ou encore un phénomène de mode.

C’est à la mode, les politiques incitatives, les nudges, etc. Un usage incitatif de la fiscalité, ce n’est pas nouveau : le quotient familial c’était déjà ça. Il ne faut pas non plus s’imaginer que c’est complètement nouveau. Ce qui est nouveau, c’est peut-être la multiplication de ces mesures et d’un usage hyper incitatif de la fiscalité.

Camille Herlin-Giret (entretien)

Le parti présidentiel LREM présente la réforme ISF-IFI comme une forme de redistribution par mesure incitative, dans le cadre d’une politique d’investissement. Pour justifier la mise en place de cette réforme, l’argument suivant est donné par la coordinatrice du groupe En Marche à la Commission des Finances :

L’ISF c’était un mécanisme qui faisait que si jamais vous faites entrer quelqu’un au capital, soit parce qu’il dilue la propriété de l’entreprise, soit parce que juste il valorise l’entreprise et donne un signal prix qui n’est pas celui historique, là où vous payez des impôts sur 100, demain vous allez payer des impôts sur 200.

Amélie de Montchalin (entretien)

Selon elle, la conséquence d’un tel investissement était que beaucoup de PME préféraient alors se « cacher » : pour éviter de payer trop cher cet impôt, elles décidaient de ne pas ouvrir leur capital et surtout de ne pas donner de signal de valorisation. Fiscalement, il s’était donc créée une économie où les patrons de PME avaient tout intérêt à dire que leur entreprise ne valait rien.

Le gouvernement actuel promeut donc la réforme de l’ISF comme un encouragement aux investissements.

Se numériser : vous allez voir votre banquier, je veux des sous parce que je veux embaucher un Webmaster. Merci, mais c’est quoi l’actif ? La banque n’aura jamais l’argent pour l’investissement que représente d’investir dans quelqu’un, dont les effets se verront sur votre chiffre d’affaire un ou deux ans plus tard. Vous voulez embaucher ou faire appel à des cabinets de conseil par exemple pour vous ouvrir au marché international. Aucun banquier ne va vous faire un prêt pour ça. Vous voulez racheter votre voisin parce que vous vous dites : « On fait la même chose donc plutôt qu’être concurrents, on met en commun nos forces et au lieu d’être 30 chacun on devient 60 et du coup plein de choses deviennent possibles. » Ce n’est pas avec un prêt bancaire que vous rachetez votre voisin.

Amélie de Montchalin (entretien)

Amélie de Montchalin considère ainsi que l’outil pertinent vers lequel il faut se tourner n’est pas le prêt bancaire, mais les fonds propres, cet argent mis par les actionnaires, qui apportent des actions à l’entreprise sans toutefois attendre une rémunération annuelle. Ces investisseurs font le pari d’investir dans l’entreprise et de lui laisser le temps de mener à bien ses projets avec l’argent reçu. En retour, ils pourront soit rester actionnaires minoritaires de très long terme et percevoir les dividendes versés dans le temps long, qui rémunèreront la prise de risque, soit reprendre leurs parts, dont la valeur aura augmenté une fois que le projet aura bien évolué.

La question qui vient naturellement ensuite concerne l’efficacité de ces financements indirects. L’Etat peut-il être plus efficace pour gérer ces flux d’argent ? La question économique sous-jacente est celle qui oppose libéralisme et interventionnisme : vaut-il mieux contraindre les personnes ou leur laisser le libre contrôle ?

Un exemple de politique qu’on peut juger encadrée purement basée sur l’incitation et on voit que c’est quand même très compliqué, ce sont les politiques de défiscalisation en matière de logement. Quand on regarde les chiffres, ça monte, il y a plein de constructions de logements dans le cadre des lois Borloo puis Pinel-Duflot plus récemment mais le problème c’est qu’on a construit là où il n’y avait pas forcément de logement. […] On n’a de fait pas forcément répondu aux zones tendues où il y a un besoin de location.

Camille Herlin-Giret (entetien)

Selon Camille Herlin-Giret, si recours aux mesures incitatives il y a, il paraît alors primordial d’encadrer un minimum et de demander des contreparties. De plus, avec une telle liberté sur les financements indirects se crée une manne financière d’intermédiaires sachant très bien que tout le monde n’est pas forcément armé pour investir et pouvant alors derrière les orienter vers des investissements avec soit des arnaques, soit des destinations qui ne vont pas dans le sens de ce que l’État mettait derrière l’investissement.

Tandis que certains soulignent que le risque est énorme, puisque le devenir de l’argent n’est pas si transparent, d’autres considèrent qu’il est essentiel de donner la possibilité à l’entrepreneur d’ouvrir ses portes d’investissements pour des PME plus puissantes qu’elles ne le sont actuellement, grâce à ces mesures incitatives.

Le prélèvement sur plus-value, selon la date où vous étiez rentré, selon le fait que vous étiez majoritaire ou minoritaire, selon si vous étiez rentré en actions, en actions converties, en dettes converties, selon le type d’investissement que vous avez fait, vous étiez taxés à 25, à 30, à 40, à la fin vous aviez même jusqu’à 60%. Donc il y avait plein de gens qui disaient « Moi je suis pas sûr de faire le bon investissement d’un point de vue fiscal. Je pense que c’est un bon sujet économique, mais fiscalement j’suis pas sûr que ce soit un bon investissement. Donc je ne vais pas investir. »

Amélie de Montchalin (entretien)

La théorie du ruissellement, point de cristallisation du débat sur la redistribution

Le débat politique retranscrit l’opposition des économistes entre ceux qui considèrent que réduire la taxation du capital va augmenter les investissements dans l’économie française (l’argent des plus riches va « ruisseler » jusqu’aux ménages les plus modestes) et ceux qui en doutent et y voient des cadeaux fiscaux.

Certains économistes comme Nicolas Bouzou défendent ouvertement la théorie du ruissellement, en s’appuyant sur l’exemple d’autres pays ayant appliqué des mesures similaires (notamment dans les années 70-80) :

Cette théorie est parfaitement valide aujourd’hui. Si on continue de l’appliquer, c’est que cela fonctionne.

Nicolas Bouzou, Europe 1, 25 septembre 2017

A l’inverse, le gouvernement a pris soin de s’en détacher. Ainsi, le ministre de l’Économie et des Finances la qualifie d’« ânerie » et le président Macron a précisé qu’il n’y croyait pas. Cependant, les membres de la majorité utilisent des arguments similaires à la théorie du ruissellement pour défendre les réformes fiscales de l’ISF et de la flat tax.

L’objectif est que les personnes qui paient moins d’impôts avec la fin de l’ISF réinvestissent cet argent dans les entreprises françaises.

Amélie de Montchalin, La Tribune, 11 juin 2018

Pourquoi donc rejeter le terme de théorie du ruissellement ?

L’économiste Nicolas Bouzou l’explique par une raison politique : « Elle n’a pas très bonne presse en France [la théorie du ruissellement], où il y a une logique égalitariste. Sur le plan politique, c’est vrai que c’est compliqué ». On voit d’ailleurs que les opposants politiques du gouvernement brandissent cette notion pour critiquer ces réformes fiscales :

Vous défendez la théorie du ruissellement : en rendant les riches encore plus riches, les miettes qui vont tomber pour les pauvres seront plus grosses.

Jean-Luc Mélenchon, 9 octobre 2017

Ainsi, ce débat économique est utilisé par les hommes et les femmes politiques pour promouvoir leurs opinions et leurs propositions fiscales. Mais quel peut-être l’impact de cette redistribution indirecte en termes de croissance et d’emploi ?

Il faut que l’ensemble des mécanismes se combinent pour déboucher sur de la création d’emplois car c’est là le véritable critère de réussite. C’est pourquoi il est important de mener simultanément plusieurs réformes : stimuler l’investissement d’une part et favoriser l’employabilité des Français de l’autre.

Denis Ferrand (DG de COE-Rexecode), La Croix, 17 octobre 2017

Il apparaîtrait donc que cette politique ne soit pas suffisante pour créer à elle seule de l’emploi. Les lois sur l’impôt sur la fortune immobilière et la flat tax s’inscrivent par ailleurs dans un calendrier de réformes sur l’investissement avec la loi Pacte qui a été présentée en conseil des Ministres le 18 juin 2018. Cette loi a pour ambition de s’attaquer à ce qu’Amélie de Montchalin considère comme une grande source d’inégalité dans le système : la capacité d’accès à des placements à des taux élevés. En effet, l’épargne des personnes moins aisées se compose essentiellement de livret A ou de livret Fonds Euros (à 0,75% ou 1,50%) tandis que les personnes les plus riches ont accès à des investissements de long terme car ils ont les moyens de prendre des risques et peuvent ainsi espérer des rendements jusqu’à 8% par an.

Arrêtez de nous parler des produits qu’on va pouvoir offrir à ceux qui ont plus de 500 000 euros de patrimoine, parlez-moi de comment on donne accès aux Français qui ont 50 000 euros d’épargne [à un plus large éventail de possibilités d’investissements]

Amélie de Montchalin (entretien)

Finalement, ici encore s’opposent deux visions de la lutte contre les inégalités : d’un côté la volonté de mettre l’accent sur la redistribution directe, avec des prestations sociales accordées aux plus défavorisés, de l’autre la volonté de favoriser l’investissement dans l’économie, tout en cherchant à ce que cet investissement soit aussi rentable pour tous.

- Herlin-Giret, C. (2016, juillet). Les mondes de la richesse Travailler et faire travailler le capital. Université de recherche Paris Sciences et Lettres – Université Paris-Dauphine.

- Pinçon, M., Pinçon-Charlot, M., Sociologie de la bourgeoisie, Quatrième édition (2016)

- Bourdieu, P., La Distinction. Critique sociale du jugement, 1979

- https://fr.wikipedia.org/wiki/Stigmate_(Erving_Goffman)