La mise en place d’une meilleure règlementation en Europe, un symptôme de la controverse ?

Ayant centré notre controverse sur l’Europe, nous avons orienté la dynamique de notre étude autour du vote de la MIF 2, en janvier 2014.

Qu’est-ce que la MIFID 2, dite parfois la mif 2 ?

C’est la Market in Financial Instrument Directive, deuxième du nom, petite sœur de la MIFID 1, que nous avons évoqué préalablement. En discussion depuis 2011, le vote a eu lieu début 2014. Cette directive ne concerne pas que les activités de trading à haute fréquence et trading algorithmique. Les principaux points de cet accord sont : l’accès aux infrastructures de marché (les chambres de compensation et les plateformes de négociation) sans discrimination ; la transparence pré-négociation (limite aux volumes autorisés sur les dark pools) ; les matières premières (champ non couvert par la MiFID 1, mesures destinées à lutter contre la spéculation notamment sur les produits agricoles) ; la protection des investisseurs (encadrement des commissions perçues par les prestations de conseil, renforcement des tests de validation de l’adéquation du produit avec le profil du client ; la consolidation des données post-marché (peu aboutie) ; l’accès aux marchés pour les prestataires de services des pays tiers (assez grande liberté laissée aux Etats) ; et, ce qui nous intéresse, le trading à haute fréquence.

Le compromis politique issu du dialogue tripartite (Commission, Conseil, Parlement) a été conclu le 14 janvier, le vote a eu lieu début mars.

L’évolution de la législation montre bien les difficultés d’adaptation des gouvernements/parlementaires au développement si rapide de la finance, en particulier le thf.

Toutefois, il semble y avoir un écart chronologique dans la controverse. Les scientifiques ont été au cœur de la controverse ex-ante. Mais c’est en s’appuyant sur leurs travaux que les autres acteurs (« réels ») portent la controverse sur le domaine politique, en particulier lors des débats pour faire voter une loi.

Le temps qu’il faut pour produire un papier solide est une contrainte physique qui impose cette chronologie.

Quel est le contexte en 2010, au début des discussions de projet mif 2 ?

- Les effets de la MiFID 1 restent controversés, la fragmentation faisant office de tremplin pour le développement du trading électronique en général, course à l’investissement et à la vitesse.

- contexte de crise financière et économique des années 2010-2012 : climat influençant les discussions parlementaires

- négociation des modalités de la loi : projection des différents intérêts de la controverse face à face

C’est la première fois en Europe que le terme littéral de « trading à haute fréquence » apparaît dans un texte législatif.

La MiFID 2 s’installe dans une tendance européenne et mondiale de course à la régulation, qui se traduit par une série de nouvelles règlementations, en particulier à propos de la place du thf lors des flashes crashes et de la crise des subprimes :

- Le courant français : la loi bancaire de juillet 2013 : l’objectif est pratique mais aussi politique puisque le trading à haute fréquence interdit concerne la partie la plus marginale du hft à symbole suite au « discours du Bourget » de F.Hollande.

La mise en place d’une taxe ne touche finalement que marginalement le thf puisqu’une de leur caractéristique est d’avoir les « compteurs à zéro » en fin de journée, assiette de la taxe.

- Le courant allemand: 1er mars 2013 : Bundestag a voté une loi sur le trading à haute fréquence exigeant l’enregistrement des participants de marché auprès de la Bafin (régulateur national) sans exemption pour les firmes ayant des licences étrangères, sauf celles qui ont une licence Mifid. Cette loi est entrée en vigueur le 14 février 2014

Selon la FIA, et particulièrement son vice président Marc Spanbroek, cette règlementation sera contournée facilement puisqu’elle est plus dure que les règles européennes. Selon lui,

« les régulateurs nous considèrent comme des banques, alors que nos transactions sont garanties par une chambre de compensation et que nous ne jouons pas avec l’argent d’une clientèle »

- Au niveau européen, d’autres mesures sont en discussion : the new MAR : Market Abuse Regulation : elle vise à développer plus efficacement les sanctions contre les manipulations et les abus de marché. Les détracteurs du thf l’accuse de favoriser ces abus.

- MIFIR : réglementation spécialement orientée vers les marchés de gré à gré (over the counter), jusque là non règlementés. Dans cette réglementation, le trading à haute fréquence n’est pas réellement visé puisque toute l’activité n’utilise pas ces méthodes techniques. L’absence totale de règlementation sur les transactions des marchés de dérivés, notamment les collatéraux garantis, ont moins suscité de controverse alors que ces transactions sont en lien plus spécifique avec la crise des subprimes. Cette observation permet de dénoter l’écart entre l’effet médiatique d’une controverse à propos d’un nouveau spécimen technologique et une controverse qui reste (relativement) dans l’ombre.

Qu’en est-il de la MIF 2 par rapport au thf ?

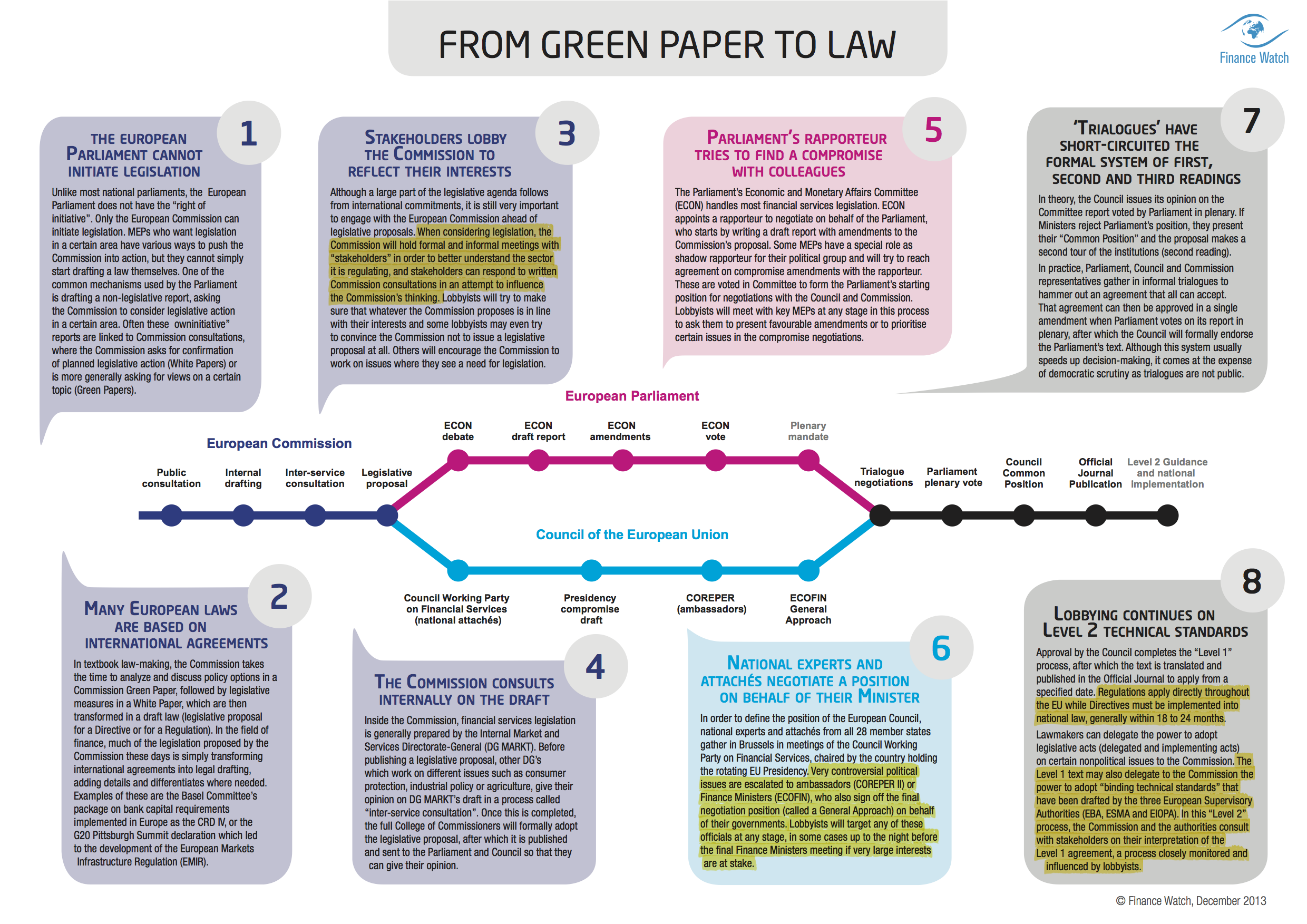

A quel stade interviennent les acteurs de la controverse ?

On peut voir sur ce schéma le processus de préparation d’une loi européenne:

source: Finance Watch

Il y a donc bien une influence de la documentation scientifique et des lobbys qui cautionnent les papiers où s’expriment directement pour défendre leurs intérêts pour influencer la loi finale.

Par exemple, les principaux signataires de Finance Watch, principal lobby anti-hft, sont des députés européens, d’où une première orientation de la loi vers une limitation du hft.

A l’opposé de l’échiquier, la FIA est aussi active, supportée par les sociétés de trading, des banques. Ce lobby a été créé en 2011, encore un symptôme de la controverse vis-à-vis du thf.

Quels ont été les termes du débat ex-ante, entre les différents acteurs, en particulier les lobbys et les institutions gouvernementales européennes ?

Une des seules mesures faisant consensus (pas seulement dans le cadre de la mif 2) est la capacité pour les banques de suspendre temporairement les négociations, possibilité qui existe déjà mais qui n’a pas été institutionnalisée (LSE, Deutsche Borse).

Le modèle d’application de cette mesure est le principal objet de divergence. Ces mesures touchent beaucoup le thf puisqu’il s’agit de « refroidir le circuit ».

Quels sont les avis des grandes plateformes boursières ?

- Deutsche Borse : favorable au fait que les circuits soient coupés lorsque certains prix dépassent un min (ou un max) ou lorsque le nombre d’ordres dépasse un certain volume ou lorsque la taille des instruments mis en dépôt dépasse un max. Le choix des techniques de sécurité resterait libre pour chaque plateforme.

- LSE : ne voulait aucune prescription de l’UE, n’acceptait que des « orientations » (obligation d’avoir un système de coupe-circuits effectifs à l’intérieur des bourses, pas de façon panoramique, sur tous les marchés)

- Chi-X Europe (intérêts américano-nippons) : contre toute législation.

- NYSE Euronext était favorable à une harmonisation des règles car sinon, l’incertitude due aux écarts de traitements pourrait ne pas empêcher les flash crash.

Les Lobbys :

- AFME (Association of Financial Markets in Europe, pour les grandes banques d’investissement) ne souhaite pas « trop » de règles.

- FOA (Futures and Options Association (beaucoup de sociétés énergétique et traders de produits dérivés aussi) souhaite certes une collaboration entre plateformes et régulateurs nationaux mais avec des stratégies propres à chacune d’entre elles.

En effet, la FIA-EPTA que nous avons majoritairement mentionnée, a été créé au cœur de la controverse, en 2011, montrant une mobilisation des acteurs du trading à haute fréquence au moment des négociations des futures lois européennes.

Certaines grandes banques influentes:

- JP Morgan a proposé des coupe-circuits calibrés selon les produits, et les utilisateurs

Comment la Commission a-t-elle prise en compte ces avis ?

La Commission avait proposé des coupe-circuits limités et non harmonisés, pas de précision sur les seuils de volume et de prix.

Point informatif : qui est la FIA-EPTA ?

Futures Industry association, European Principal Traders association

La FIA-EPTA est une association défendant les intérêts des traders agissant pour compte propre (c’est-à-dire plaçant leur propre argent) qui a débuté en 2011 et possède une vingtaine de membres. Elle défend donc surtout les acteurs du trading à haute fréquence, dont la caractéristique est l’action en compte propre. De plus, son président Remco Lenterman dirigeant une firme de trading à haute fréquence.

La FIA est à l’origine un lobby américain. Les liens avec les marchés des Etats-Unis pour la FIA EPTA sont donc fort mais cette dernière se déclare néanmoins indépendante en terme de gouvernance. Son siège est d’ailleurs à Bruxelles, afin d’être au plus près des institutions sur lesquelles elle essaye d’exercer le plus d’influence, la Commission et le Parlement européen.

Qui est Finance Watch ?

Finance Watch est un think tank créé en 2011. Cette association a été spécialement créée afin de renforcer le contrepoids aux puissants lobbys de l’industrie financière. Elle accorde un intérêt particulier aux règlementations concernant le THF. Ses signataires sont principalement des parlementaires européens ainsi que des associations (Transparency international, Oxfam, Rosa luxemburg Foundation, …) et des syndicats (ETUC, CGT, CFDT, Nordic Financial union, … ).

Elles constituent toutes les deux donc des acteurs très importants dans notre controverse.

Quelles ont été les prises de position pendant la période de révision de la Mifid ?

Les amendements déposés ont permis d’identifier des alliances dites politico-industrielles :

La FIA présente par exemple des propositions d’amendements de la loi. Il est notamment soutenu par un autre groupe d’influence, RTS system.

Les défenseurs de ces positions s’expriment aussi sur la sphère des blogs, comme le trading Mesh, qui interview des « acteurs indirects » (chercheurs, membres de groupes d’influence, salariés de grandes banques ou de sociétés de trading).

Les objets du débat dans les prises de positions:

1) A propos de l’harmonisation ou non des coupes circuits

- les défendeurs de règles générales et harmonisées : les Verts (P.Canfin, un des créateurs de Finance Watch notamment), quelques socialistes (R.Goebbels, Luxembourg, A MacCarthy RU), reprenant les arguments de NYSE Euronext.

- Les défendeurs d’une obligation par l’ESMA de publication des différentes règles, pas forcément harmonisées, ainsi que du calibrage proposé par JP Morgan : groupe démocrate-chrétien (PPE M.Ferber) et CDU-CSU ; mais aussi les libéraux tels que O.Schmidt (député suédois). Pour les défendeurs de l’harmonisation, ces propositions seraient bien trop compliquées à mettre en œuvre.

2) A propos des types de court-circuits

Les libéraux ainsi que la conservatrice britannique K.Swinburne (groupe ECR) et le conservateur français J-P Gauzès ne souhaitent pas instaurer de suspension générale sur les différentes plateformes. Encore une fois, ils ne souhaitent qu’une éventuelle information de la suspension en cours.

K.Swinburne, représentant la tendance libérale anglaise, représente les intérêts des grandes entreprises de trading, ayant rencontré les représentants des lobbys rassembla,y Knight capital, citigroup, Nomura, Citadel … (firmes spécialisées dans le thf).

Le libéral O.Schmidt défend aussi les intérêts des principaux lobbys comme la FOA et la FIA EPTA : il a notamment organisé une audition au Parlement sur le trading à haute fréquence sponsorisée par ces lobbys.

Les amendements déposés (donc nous sommes bien avant le vote, au printemps 2013) ont finalement été, en conséquence de cette mobilisation des acteurs du hft, plutôt libéraux : 1° calibrage du coupe-circuit selon le produit, le modèle du marché, l’utilisateur spécifique ; 2° suspension qu’en cas exceptionnel ; 3°possibilité de modifier les ordres suspendus ; 4° application aux seules bourses ; 5° coordination par le dialogue, pas explicitement par les faits.

On peut donc noter l’influence des lobbys mobilisés durant les négociations sur les amendements du texte

3) A propos d’une durée minimum de validité des ordres

En 2012, la plupart des acteurs pro-hft, soit les lobbys, les bourses, les banques, les compagnies d’investissement (NYSE Euronext, Deutche Borse, LES, Chi-X, AFME, FOA, Barclays, BNPP, JP Morgan etc…) se sont positionnés contre. Le coût d’adaptation technologique serait très élevé selon eux.

En mars 2012, Ferber a restauré (geste politique) une proposition de validité minimum de 500 millisecondes. Il a notamment été appuyé par les députés Sociaux-démocrates, Verts et gauche radicale.

La question qui s’est posée était évidemment les plateformes visées : seulement pour les bourses et les MTF (gauche radicale), pour les MTF et OTF (nouveaux types de plateforme introduit par mif II, Multilateral trading facilities, Organized trading facilities, défendu par Canfin).

Une campagne a été menée par les libéraux scandinaves (Schmidt) et conservateurs britanniques, notamment dans la presse financière. La proposition a finalement été adoptée mais c’est le Conseil des ministres qui s’est prononcé contre en juin 2013 suite à une forte campagne britannique.

Le débat sur la proposition des 500 millisecondes a été virulent a la fois dans la presse, au sein du Parlement près à reculer sur cette proposition si le Conseil des ministres en acceptait d’autres, mais aussi par la mise en garde de la Fédération des Banque Européennes (FBE/EBF) (juillet 2013) contre la proposition.

Avant le vote de février 2014 (donc avant la fin du trilogue entre Parlement, Commission et Conseil des ministres), la proposition était déjà « caduc ».

Le vote de la loi européenne MIF 2 est donc bien une illustration de la pluralité des intérêts en jeu dans la controverse sur le thf. Les enjeux sont à la fois idéologique, politiques, économiques, techniques… d’où une porosité des différents thèmes abordés dans la matière.

Quelles ont été les modalités qui ont été finalement acceptées (concernant notre controverse) ?

- Mise en place du système de coupe-circuit, mais chaque plateforme mettra en place son propre système

- Contrôle et validation des algorithmes par le régulateur. Les THF devront disposer d’un agrément (d’une licence dont les critères seront définis par l’ESMA).

- Des garanties minimum pour les utilisateurs de trading à haute fréquence

- ne concernant qu’indirectement le THF : une limite aux volumes traités sur les dark pools a été mise en place (4% de la capitalisation boursière sur une plateforme, 8% sur l’ensemble des plateformes de négociation européenne).

- Principe de « consolidated tape » proposé mais très peu décrit dans la directive : il permettrait d’agréger les données post-marché issus des différentes plateformes de négociation (en dehors des bourses traditionnelles et des MTF (multilateral trading facilities), donc plutôt les dark pools). Un des aspects les plus controversés de la MiFID 1 n’est donc pas résolu .

Le level 2, c’est-à-dire les modalités de mise en place de la directive sont très attendues et devront être écrites par l’ESMA (European Securities and Markets Authority). Cette entité qui est aujourd’hui plus une entité politique devrait donc se voir conférer un rôle plus actif.

Comment a évolué le débat après le vote de la loi ?

Un des objectifs de la loi était le renforcement de la supervision au niveau européen par une valorisation de l’ESMA. Or, alors qu’il devrait s’agir d’une autorité active, son statut est resté politique.

Durant l’un de nos interview, elle a été qualifiée d’ « hectoplasme ».

Comment a été accueilli le vote de la directive ?

Du côté des associations et groupes d’influence s’opposant au thf :

Nous ne l’avons certes pas mentionné comme acteur de grande importance dans la controverse sur le thf, néanmoins Oxfam fait partie des associations qui se sont prononcées suite au vote de la MIF 2 en janvier 2014. Leur avis est sceptique, surtout du fait du statut de la loi qui n’est qu’une directive : chaque autorités nationale déterminera les limites imposées, sous contrainte d’objectifs définis dans la directive. Selon Oxfam, il y aurait un risque, en particulier au Royaume-Uni, de « limites inefficaces », pouvant entraîner « une course au moins-disant régulatoire entre pays européens. ».

Malgré le fait qu’elle estime qu’il est positif que le trading à haute fréquence soit enfin pris en considération de façon directe dans les textes législatifs, l’association Finance Watch reste toutefois sceptique sur certains points de la directive. Aucune disposition n’a été prise pour décourager l’annulation massive de commandes, techniques des traders haute fréquence très critiquée.

Aucun temps minimum d’attente pour les commandes n’a finalement été voté (en particulier les 500 millisecondes).

Enfin, l’application débutant en 2017, elle doit attendre pour se prononcer sur l’efficacité de la directive

Du côté des défenseurs du THF :

La FIA ne peut qu’être satisfaite, bien qu’elle le savait déjà, de l’échec de l’instauration d’un temps minimum sur le carnet d’ordre de 500 millisecondes.

Toutefois, la FIA s’est montrée plus balancée vis-à-vis des coupe-circuits que chaque plateforme devra mettre en place, pensant que cela pourrait nuire à la concurrence.

Enfin, concernant les contrôles, les firmes de trading à haute fréquence attendent pour se prononcer plus de précision. Beaucoup, comme les banques, ne s’y opposent pas mais restent circonspects sur leur mise en œuvre, les informations à propos du code source des algorithmes étant l’objet d’une extrême confidentialité au sein des firmes ou des banques.

Ces acteurs attendent donc les textes de niveau 2 de l’Esma (textes explicatifs sur la mise en œuvre de la directive) pour se prononcer.

Du côté de la presse :

La plupart des journalistes de presse avaient fondé leurs articles sur le manque de règlementation ciblant le trading à haute fréquence ou sur l’incapacité des politiques à se mettre d’accord sur une possible régulation du HFT. Dans une atmosphère où l’opinion publique diabolisait de plus en plus la finance, les journalistes accentuaient leurs propos sur les dérives de la finance et notamment sur le manque de contrôle sur de nouvelles pratiques telles que le HFT.

Avec MIFID II, le discours s’est un peu transformé. Les journalistes ont d’abord mis l’accent sur la difficulté pour les politiques de se mettre d’accord sur les règlementations ciblant la finance puisque les négociations sur MIFID II ont duré plus d’un an. Mais, la presse a surtout relayée la superficialité de MIFID II notamment en ce qui concerne le HFT. En effet, il a notamment été souligné le manque de moyen et de personnels dans des organismes chargés du contrôle du trading à haute fréquence tels que l’ESMA, ce qui aurait pour conséquence un contrôle partiel voire inexistant du trading à haute fréquence.

Cependant, au-delà de la presse écrite classique, certains blogs « militants » ont adopté une position virulente au regard de MIFID II. En effet, ils dénoncent beaucoup plus que la superficialité de MIFID II et le manque de moyen des organismes de contrôle. Il n’y a selon eux rien qui n’ai été concrètement fait sur la question du trading à haute fréquence.

Les politiques ont renoncé à réguler de manière concrète le trading à haute fréquence par des mesures inefficaces. Cette virulence contre l’incapacité des politiques à réguler le HFT se combine avec un fort rejet du trading à haute fréquence en relayant notamment ses méfaits sur la finance et sur les marchés.

Toutefois, ces réactions sont à nuancer puisqu’on l’a vu, l’influence de journalistes spécialisés dans le sujet est restreinte surtout en Europe et plus particulièrement en France.