Frontières et usages

1. Quantifier la dette publique de l’État

Cinq grandes institutions s’intéressent à la quantification et à l’évaluation de la dette publique française:

- L’INSEE est chargé de produire les statistiques françaises concernant la démographie, l’économie, la santé et la société. L’INSEE a pour mission1 de recueillir et d’organiser les études statistiques nationales mais aussi de fournir ces dernières à Eurostat (voire plus bas). Pour déterminer la dette nette, elle se charge de calculer ce que possède l’État. Le directeur de l’INSEE est nommé par le gouvernement mais l’organisme jouit d’une indépendance vis-à-vis de ce dernier. L’INSEE travaille avec le gouvernement, avec la Commission Européenne et les collectivités locales. Il est rattaché au Ministère de l’Économie, des Finances et de l’Industrie.

- Eurostat est chargée de publier des rapports statistiques au niveau européen et de contrôler la situation économique des pays de l’Union Européenne. Eurostat a pour mission2 de recueillir, contrôler, croiser et homogénéiser les données statistiques fournies par les organismes nationaux des pays de l’Union Européenne. Pour la dette nette, elle définit qui représente le champ des administrations publiques. Eurostat inspecte aussi les comptes des pays voulant intégrer l’Union Européenne. Le directeur d’Eurostat est nommé directement par la Commission Européenne. Eurostat travaille donc au niveau européen mais aussi dans chaque pays. La question de la dette publique est centrale car Eurostat doit recueillir la dette publique de chaque pays auprès des instituts nationaux de statistiques (l’INSEE dans le cas de la France) et l’analyser en tenant en compte les méthodes spécifiques à chaque institut. Elle doit souvent redéfinir elle-même le périmètre desadministrations publiques pour publier des chiffres comparant de manière intelligible les pays.

- L’Agence France Trésor est chargée de la gestion de la dette et de la trésorerie de l’État. Elle est rattachée à la direction générale du Trésor. L’AFT a trois grandes missions3 : établir la prévision quotidienne des flux d’entrée et de sortie de trésorerie, placer les éventuels excédents aux meilleures conditions et enfin emprunter les ressources nécessaires au meilleur coût. L’AFT travaille directement au service de l’Etat et ne rend aucun compte aux instances européennes. La dette publique est directement gérée par l’organisme. Les chiffres de l’AFT sont utilisés par l’INSEE pour leurs statistiques.

- La Cour de Comptes a pour mission4 de s’assurer du bon emploi de l’argent public et d’en informer les citoyens. Elle s’octroie un droit de regard sur les institutions et sur les collectivités, publie des rapports publics et peut même prononcer des sanctions en saisissant les autorités compétantes. Certains rapports de la cour de comptes traitent de la dette et conseillent l’exécutif sur la gestion de cette dernière ainsi que sur le déficit et les dépenses publics. Le président de la cour des comptes est directement nommé par le président de la République.

- L’OCDE est chargé de produire des études statistiques au niveau mondial et des recommandations de politique économique. L’OCDE a pour mission5 de conseiller, à titre d’assemblée consultative, les pays membres. Elle recommande et tente de favoriser l’économie de marché et la démocratie. La question de la dette publique y est importante car elle concerne directement le développement économique des pays.

2. Une multiplicité de définitions

La complexité du problème est tout d’abord liée aux définitions : on compte deux définitions de la dette brute et trois définitions de la dette nette. Les deux concepts de dette brute et de dette nette illustrent parfaitement la plasticité de la définition que l’on donne généralement à la dette publique.

- Dette brute

Une première définition de la dette brute est le total de la dette des administrations publiques au sens des comptes nationaux. Ce qui est résumé grossièrement en « ce que doit l’Etat ». On y compte:

– le gouvernement et ses ministères

– les organismes divers d’administration centrale (ODAC) composés d’agences nationales au service de la culture (musées, théâtres, bibliothèques nationaux), l’économie, l’enseignement, la recherche, le logement et la santé.

– les administrations publiques locales comme les collectivités territoriales et communautés urbaines ainsi que tous les organismes qui en dépendent.

– les administrations de sécurité sociale

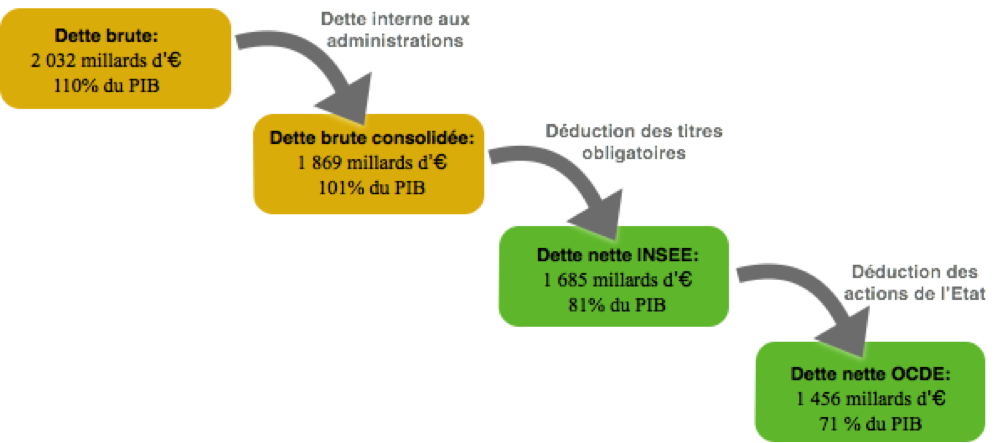

L’OCDE6 évalue ce chiffre pour la France en 2012 à 2 032 milliards d’euros, ce qui correspond à 110% du PIB.

Toutefois, une partie de cette dette peut être détenue par d’autres administrations. Cette définition ne peut donc pas représenter bien ce que doit l’Etat. Il en découle donc une seconde définition : le total de la dette des administrations à laquelle on enlève la partie détenue par les autres administrations. On parle parfois de dette brute consolidée.

Eurostat7 évalue ce chiffre pour la France en 2012 à 1869 milliards d’euros, ce qui correspond à 101% du PIB.

Pour le traité européen de Maastricht et la quasi-totalité des mesures, c’est la deuxième définition qui est utilisée lorsque l’on parle de dette brute.

- Dette nette

La notion de dette nette est introduite pour mesurer plus concrètement la richesse des États. Elle se base toujours sur la dette brute consolidée.

Une première définition correspond à la dette nette consolidée dont on déduit les titres obligataires que détiennent les administrations. Cette définition de la dette cherche à mesurer les investissements des différents organismes et donc à voir si l’Etat est « bien endetté ».

En France en 2012, l’INSEE8 évalue ce chiffre 1 685 milliards d’euros, ce qui correspond à 81% du PIB.

La deuxième définition, celle utilisée par l’OCDE lorsqu’elle parle de dette nette correspond à la première à laquelle on enlève aussi les actions des sociétés détenues par l’État. On peut remarquer que cette définition rend la dette indifférente à des opérations internes au pays comme les nationalisations ou le secours aux banques. Cette définition fait encore baisser la valeur de la dette par rapport à la première mais mesure plus précisément les investissements de l’Etat.

En France en 2012, OCDE9,10 évalue ce chiffre 1456 milliards d’euros, ce qui correspond à 71% du PIB.

La troisième définition est donnée en enlevant encore les actifs physiques que détiennent l’État et ses administrations. On soustrait donc la valeur des routes, des hôpitaux, des écoles, etc. On cherche ici à déduire le plus de dépenses de l’Etat de la dette. Toutefois, il n’est pas pertinent d’enlever les biens non reproductibles: chiffrer une valeur de la Tour Eiffel et la déduire de la dette n’aurait pas de sens. De manière générale, on pourrait évaluer avec des prix de marchés d’autres actifs de l’Etat mais ceci ne correspondrait à aucune réalité car si un jour, l’Etat vendait massivement pour récupérer de l’argent le prix s’effondrerait11. Il faut donc compter des actifs qui sont des produits de marchés (qui ont valeur réelle) et exclure actifs qui ont des valeurs de marché « inventé ». Cette définition est moins utilisée.

Les trois définitions sont utilisées dans des cadres et des buts complètement différents. Par exemple, si l’on s’intéresse à ce qu’une génération va laisser à la suivante naturellement c’est la dernière définition qu’il faut prendre : il faut tenir compte de la valeur physique de ce que le pays détient. Si l’on s’intéresse à ce que l’État doit trouver sur les marchés financiers pour se financer alors la définition au sens de Maastricht est la plus pertinente.

Au-delà de la problématique de la définition de la dette publique on trouve la question de la dette « implicite ». En effet la dette ne retient que les engagements financiers « explicites », c’est-à-dire l’ensemble des engagements financiers que l’État s’est engagé à payer, notamment de manière contractuelle, comme ses emprunts. Cela met de côté les engagements dits « implicites », comme les retraites futures des fonctionnaires. Cette convention statistique, à l’inverse de la précédente, a tendance à sous-estimer la dette publique.

3. Les indicateurs de la dette

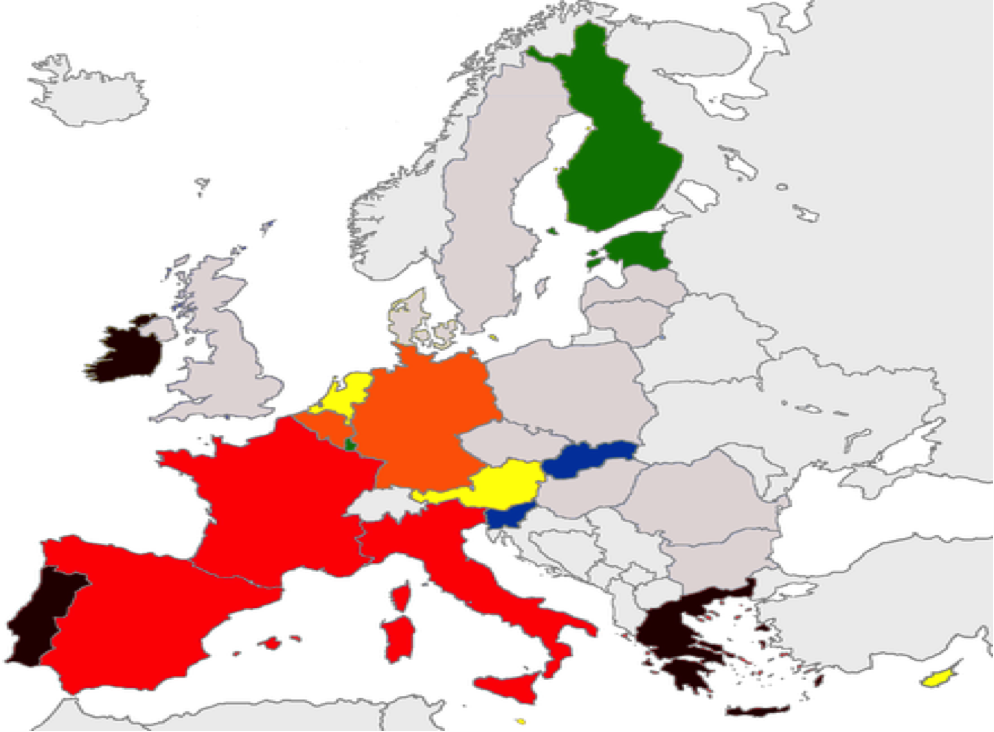

Quelle que soit la définition de la dette retenue, la valeur absolue de la dette n’a que peu d’intérêt. Il convient de la comparer à d’autres indicateurs macroéconomiques qui caractérisent la santé économique du pays en question. Le Produit Intérieur Brut s’est généralisé comme le mètre étalon de la dette. Le traité de Maastricht, en vigueur depuis le 1er Novembre 1993 a établi que la dette de l’ensemble des administrations publiques ne devait pas dépasser plus de 60% du PIB. Pourtant son utilisation quasiment systématique est controversée et le critère très peu respecté.

En effet, en Europe en 2011, on peut observer cette situation sur le critère de convergence :

Les pays membres de l’UE et le critère de Maastricht Source

Bien plus, la santé économique du pays n’est pas directement reliée à la valeur de la dette : ce n’est ni un critère nécessaire, ni un critère suffisant. Par exemple, le Japon en 2011 a un ratio dette/PIB effrayant, 205% le plus fort du monde, mais détenait des notes de la part des agences de notation respectables (A1 chez Moody’s). Il en va de même pour les Etats-Unis et plusieurs pays européens. A l’inverse, des pays très mal notés par les agences de notations ont des dettes publiques relativement faibles.

Pour certains économistes11, le ratio dette/PIB pose problème dès la définition car il «rapporte du stock (la dette) à du flux (le PIB) et du pluriannuel (la dette) à de l’annuel (le PIB), comme s’il fallait rembourser toute la dette, là, tout de suite, instantanément!» Si l’on rapporte le service annuel de la dette (l’ensemble des emprunts qu’il faut rembourser dans l’année et leurs intérêts) au montant des dépenses on obtient le chiffre de 20%, bien moins impressionnant! Ce ratio ne mesure pas le futur du pays et ne peut ainsi pas prévenir l’insolvabilité et donc les catastrophes.

Le ratio est aussi contesté car il ne traduit que mal la complexité des investissements de l’Etat. En effet, il ne prend pas en compte l’évolution du PIB dans les années à venir et le taux d’inflation alors que des obligations sont indexées sur l’inflation et un marché des titres-zero-coupon (eux-aussi indexés sur l’inflation) est aussi apparu. Pour certains spécialistes12, le ratio avait du sens en 1993 où le financement des États était moins complexe qu’aujourd’hui. A titre d’exemple, voici les répartitions du Gilt, les emprunts d’État émis par le Royaume-Uni et les Treasury Bills (l’équivalent du Bons du Trésor à taux fixe) en 2011.

Source : UK Debt Managment Office

D’autres économistes préconisent de rapporter la dette au patrimoine de l’État. Toutefois de nouveaux problèmes de définitions relatifs au patrimoine rentrent en compte.

↑ Retour en haut

- Site officiel de l’INSEE. Insee- L’Insee et la statistique publique. Mis en ligne à Paris. Date de dernière mise à jour: 21 mai 2015. Disponible sur: http://insee.fr/fr/insee-statistique-publique/default.asp

- Site officiel d’Eurostat. Vue d’ensemble-Eurostat. Disponible sur : http://ec.europa.eu/eurostat/about/overview

- Wikipédia. Agence France Trésor. Disponible sur : http://fr.wikipedia.org/wiki/Agence_France_Tr%C3%A9sor

- Site de la cour des comptes. Nos activités/accueil- La cour des comptes. Disponible sur: https://www.ccomptes.fr/Nos-activites

- Site officiel de l’OCDE. A propose de l’OCDE-OCDE. Dernière mise à jour: 2015. Disponible sur: http://www.oecd.org/fr/apropos/

- Site officiel de l’OCDE. Administration publique-réserves gouvernementales – OCDE Data. Dernière mise à jour: 2015. https://data.oecd.org/fr/gga/reserves-gouvernementales.htm#indicator-chart

- Site officiel d’Eurostat. Données dette publique brute- Eurostat. Dernière mise à jour: 5 mai 2015. Disponible sur: http://ec.europa.eu/eurostat/web/products-datasets/-/tsdde410

http://investigationfin.canalblog.com/archives/2012/09/28/25206377.html - Site officiel de l’INSEE. Insee- Economie – Dette au sens de Maastricht en 2014. Mis en ligne à Paris. Date de dernière mise à jour: 21 mai 2015. Disponible sur http://www.insee.fr/fr/themes/tableau.asp?reg_id=0&ref_id=NATTEF08318

- Site officiel de l’OCDE. France – OCDE Data. Dernière mise à jour: 2015. Disponible sur: https://data.oecd.org/fr/france.htm

- Site de convertisseur de devise, OANDA. Historique des taux de changes/ OANDA. Date de dernière mise à jour: 30 mai 2015. Disponible sur: http://www.oanda.com/lang/fr/currency/historical-rates/

- Entretien J. Magniez

- Marteau, Didier. Le ration dette publique/PIB a-t-il un sens économique ?. Publié le 27 octobre 2014. Disponible sur http://www.revue-banque.fr/risques-reglementations/chronique/ratio-dette-publiquepib-t-il-un-sens-economique