Un nœud majeur de la controverse : le logement

Le débat sur le logement peut se résumer en une question : comment apprécier le rôle du logement dans les inégalités ?

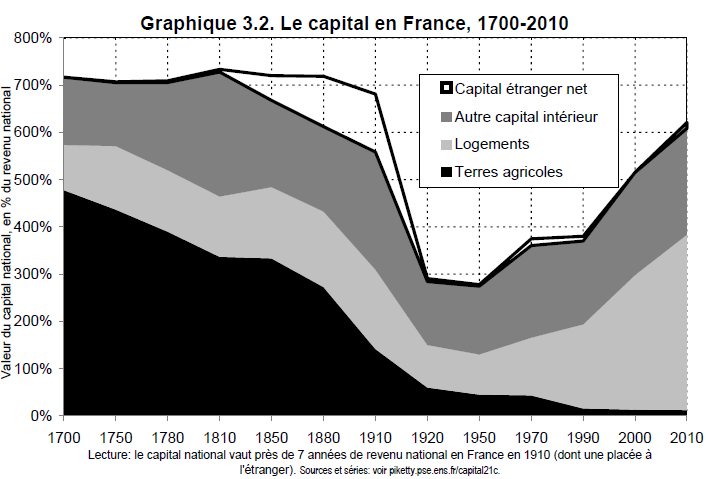

Le logement est l’un des points épineux de la théorie pikettyste. En effet, pour démontrer sa thèse d’une explosion des inégalités dans les années à venir, Piketty se sert d’un indicateur appelé β qui est le ratio capital/revenu, c’est-à-dire le rapport entre le stock total de capital et le flux annuel de revenu et de production. Il s’exprime en années ou en pourcentage. Par exemple, si β = 5 (ou β = 500%), cela signifie que la valeur totale du patrimoine d’un pays représente l’équivalent de cinq années de revenu national. Cet indicateur est l’une des clefs de voûte de la démonstration qu’entend mener Piketty dans son livre. Il apparaît dans ce que Piketty appelle la « première loi fondamentale du capitalisme » qui le lie à la part des revenus du capital dans le revenu national, notée α. On a α=r*β, où r est le taux de rendement moyen [lien vers la partie sur le rendement] du capital. Il s’agit en fait d’une égalité comptable, comme le précise Piketty, mais il l’érige en loi fondamentale « car elle permet de relier de façon simple et transparente les trois concepts les plus importants pour l’analyse du système capitaliste » [p. 93].

On voit l’importance de β : plus il est élevé, plus α sera élevé et donc plus le revenu national sera issu du capital et non du travail : en d’autres termes, ceux qui possèdent déjà posséderont plus, et ceux qui n’ont que leur travail comme source de revenus stagneront. Et ce que Piketty prédit, en se basant sur le calcul de β au cours des 150 dernières années, c’est sa tendance à croître naturellement jusqu’à se stabiliser à des niveaux élevés lorsqu’il n’y a pas de crises (comme les guerres mondiales ou la crise de 1929). Ce qui signifie, à terme, une explosion des inégalités.

L’importance du calcul de β dans la théorie prospective de Piketty a conduit certains économistes à se pencher sur les séries statistiques utilisées. Une équipe du LIEPP de Sciences-Po (Laboratoire interdisciplinaire d’évaluation des politiques publiques) [Odran Bonnet, Pierre-Henri Bono, Guillaume Chapelle et Étienne Wasmer] que nous avons eu le plaisir d’interroger sur le sujet a ainsi remis en question les valeurs de β calculées par Piketty (telles qu’elles apparaissent dans le graphique ci-dessus) dans un article publié en avril 2014 [Le capital logement contribue-t-il aux inégalités ? Retour sur Le Capital au XXIème siècle de Thomas Piketty.] en se basant sur une évaluation différente du prix des logements. En effet, si Piketty inclut dans sa définition de capital les logements (voir ici pour la définition du capital chez Piketty), il les évalue au prix du marché, c’est-à-dire au prix à la cession ou à l’acquisition (soit le prix indiqué dans les agences immobilières).

Mais l’article du LIEPP conteste cette définition, arguant que les prix du marché d’un logement ne font gagner ni ne font perdre de l’argent à leur propriétaire : si la valeur de mon appartement augmente, ce n’est pas pour autant que je suis plus riche. Même si je vends mon appartement pour encaisser une plus-value, il faudrait que j’en rachète un autre, et au final je n’aurais pas gagné d’argent. Par contre, une hausse des loyers verra les revenus nets des propriétaires augmenter et ceux des locataires diminuer. Il faut donc calculer le prix d’un logement en fonction de ses loyers (par la formule dite des loyers actualisés), et non de son prix à la vente ou à l’achat, avant de l’inclure dans le capital.

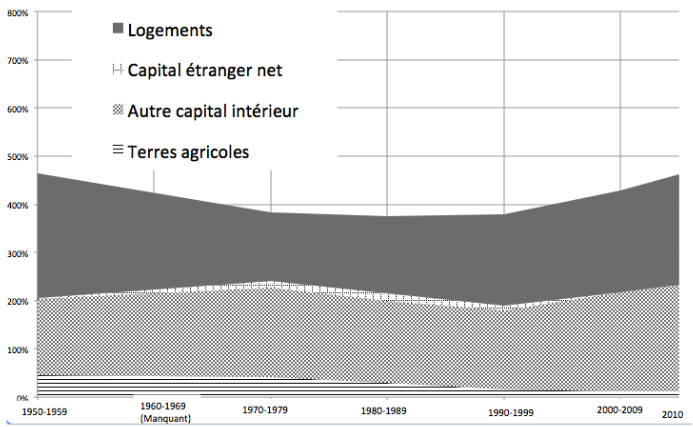

Or, les prix de marché des logements ont fortement augmenté ces dernières années alors ques les loyers ont stagné. Ceci change totalement l’allure de la courbe de β recalculée par le LIEPP :

Sources : Comptabilité Nationale, données de Thomas Piketty (Graphique 3.2) modifiées en fonction du calculdes auteurs. Ici, le capital immobilier est valorisé sur la base des loyers.

La dangereuse remontée de β que l’on trouve chez Piketty a maintenant disparu, et ses prédictions s’en trouvent donc moins crédibles. Faut-il pour autant en conclure que le prix de marché des logements n’a aucune incidence sur l’évolution des inégalités ?

En juin 2014, soit deux mois plus tard, les économistes à l’OFCE Guillaume Allègre et Xavier Timbeau leur répondent par la publication d’un article intitulé Le capital logement ne contribue-t-il vraiment pas aux inégalités ?. Si la hausse des prix du marché n’a pas d’influence directe sur les revenus des propriétaires, nous dit l’article, elle en a une sur l’accès au logement : plus les prix augmentent, plus il sera difficile pour une part de la population de devenir propriétaire.

Et concernant la transmission de génération en génération, un enfant héritant d’un bien immobilier et souhaitant le vendre bénéficiera de la hausse des prix de marché, alors qu’un enfant n’héritant d’aucun bien immobilier sera lésé : la hausse des prix de marché favorise une nouvelle fois l’individu qui possède un capital supérieur à la naissance. L’estimation des logement basée sur le prix du marché n’est donc pas dénuée d’intérêt lorsqu’on s’intéresse aux inégalités.

Thomas Piketty n’a, à notre connaissance, pas répondu à ces remarques concernant le calcul du prix du logement.

Mais près d’un an plus tard, le problème du logement est aussi abordé outre-atlantique par le biais de Matthew Rognlie, un étudiant de 26 ans du Massachusetts Institute of Technologie qui s’est fait connaître en publiant en avril 2015 un commentaire sur un blog d’économie remettant en cause le travail de Piketty en quelques lignes. Les éloges qu’a reçu le commentaire, mis en avant par l’auteur du blog qui l’avait beaucoup apprécié, a ont incité Matthew Rognlie à développer sa critique du Capital au XXIème siècle dans un véritable article où il s’attaque au taux de rendement du capital.

Selon Piketty, le taux de rendement du capital se situe constamment autour de 5% (sauf en période de crises, anecdotiques sur le long terme). Rognlie argue que seul le logement explique un taux de rendement aussi élevé, qui ne peut donc pas être généralisé à l’ensemble du capital comme le prétend Thomas Piketty. Il s’appuie aussi sur une analyse très technique et mathématique concernant les liens entre le travail et le capital faisant appel à la notion d’élasticité de substition capital-travail (exprime la difficulté ou la facilité à remplacer l’un par l’autre). Sans les logements, le taux de rendement aurait tendance à diminuer, ce qui exclut de fait une croissance illimitée des inégalités.

Devant l’ampleur médiatique de cette critique due à la dissymétrie de la confrontation (le commentaire de six paragraphes contre le livre de 950 pages, l’étudiant contre l’économiste reconnu mondialement), Piketty a cette fois pris le temps de se défendre, niant avoir dit que les inégalités étaient vouées à « augmenter indéfiniment » mais sans pour autant rentrer dans le détail de l’argumentation technique avancée par l’étudiant.

Ce nœud de la controverse est assez réprésentatif de celle-ci, dans le sens où l’argumentation entre les acteurs est multi-dimensionnelle : elle porte sur une question simple et largement compréhensible (« Comment les logements contribuent-ils aux inégalités ? ») mais qui, dans un débat entre économistes, prend immédiatement une tournurne technique complexe (« L’inclusion du logement dans le capital doit-elle se faire par le prix du marché où une par estimation basée sur le prix du loyer ? »).